أعلن بنك الإمارات دبي الوطني البنك الرائد في المنطقة، عن تحقيق نتائج مالية قوية انعكست من خلال ارتفاع صافي الربح بنسبة 4% مقارنة بالعام السابق و1% مقارنة بالربع السابق ليصل إلى 1.87 مليار درهماً. وقد شهد الأداء التشغيلي دعماً من خلال ضبط النفقات وانخفاض المخصصات.

صافي الربح يرتفع بنسبة 4% مقارنة بالعام السابق و1% مقارنة بالربع السابق ليصل إلى 1.87 مليار درهماً

دبي – 19 أبريل 2017

أبرز النتائج المالية

أعلن بنك الإمارات دبي الوطني البنك الرائد في المنطقة، عن تحقيق نتائج مالية قوية انعكست من خلال ارتفاع صافي الربح بنسبة 4% مقارنة بالعام السابق و1% مقارنة بالربع السابق ليصل إلى 1.87 مليار درهماً. وقد شهد الأداء التشغيلي دعماً من خلال ضبط النفقات وانخفاض المخصصات. وتحسن صافي دخل الفائدة بنسبة 1% مقارنة بالربع السابق نتيجة نمو القروض فضلاً عن تحسن الهوامش. كما نما دخل الرسوم الأساسية بنسبة 27% مقارنة بالربع السابق و7% مقارنة بالعام السابق وذلك على خلفية تحسن دخل الصرف الأجنبي وأسعار تحويل العملات. وخلال الربع، تحسن صافي هامش الفائدة نظراً لأن الارتفاع الذي طرأ على أسعار الفائدة قد أدرج في دفتر القروض مما أدى إلى تراجع الضغوط على أعمال التمويل. وتواصل ميزانية البنك العمومية حفاظها على مركزها القوي حيث شهدت مزيداً من التحسينات في جودة الائتمان والسيولة مدعومة بنسب رأس المال القوية.

أبرز النتائج المالية – للربع الأول من عام 2017

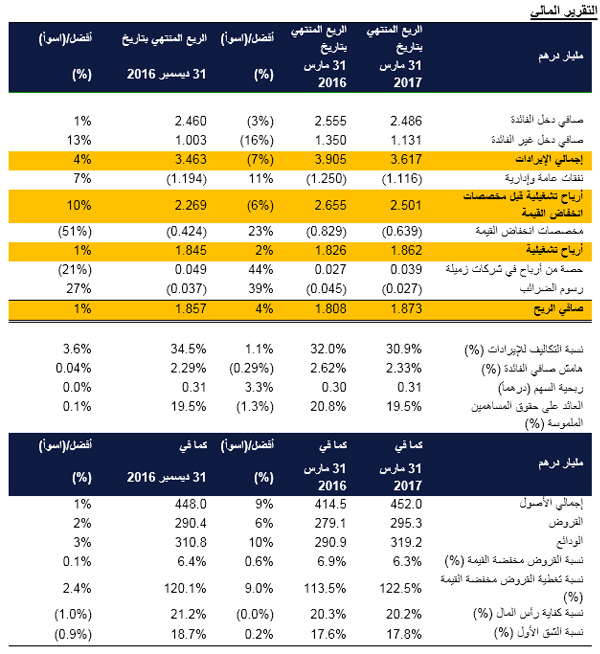

- بلغ صافي الربح 1.87 مليار درهماً، بزيادة بنسبة 1% مقارنة بالربع السابق و4% مقارنة بالعام السابق

- بلغ إجمالي الدخل 3.6 مليار درهماً مرتفعاً بنسبة 4% مقارنة بالربع السابق ومنخفضاً بنسبة 7% مقارنة بالعام السابق نتيجة انخفاض الأرباح الناتجة عن بيع الاستثمارات.

- بلغ إجمالي الأصول 452.0 مليار درهماً، مرتفعاً بنسبة 1% عن نهاية العام 2016.

- ارتفاع قروض العملاء بنسبة 2% مقارنة بنهاية العام 2016 لتصل إلى 295.3 مليار درهم.

- ارتفاع ودائع العملاء بنسبة 3% مقارنة بنهاية العام 2016 لتصل إلى 319.2 مليار درهم.

- تحسن صافي دخل الفائدة بنسبة 1% مقارنة بالربع السابق على خلفية تحسّن الهوامش.

- ارتفاع إجمالي دخل الرسوم الأساسية بنسبة 27% مقارنة بالربع السابق وذلك على خلفية تحسن الدخل من الصرف الأجنبي وأسعار تحويل العملات.

- تحسن تكلفة المخاطر إلى 80 نقطة أساس نتيجة تراجع تكلفة انخفاض القيمة البالغة 639 مليون درهماً أي أقل بنسبة 23% مقارنة بالربع الأول من العام 2016، حيث ساهم في ذلك عمليات إعادة قيد وتحصيلات بقيمة 364 مليون درهماً.

- تحسن نسبة القروض منخفضة القيمة إلى 6.3% في حين اكتسبت نسبة تغطية القروض زخماً إضافياً لتصل إلى 122.5%.

- بقيت نسبة القروض إلى الودائع مستقرة عند حدود 92.5% وهي ضمن النطاق الذي تستهدفه الإدارة.

- انخفضت نسبة الشق الأول من رأس المال إلى 17.8% نظراً لأن الأرباح المحتجزة قد تمت موازنتها بسداد توزيعات الأرباح.

وفي معرض تعليقه على أداء المجموعة، قال هشام عبدالله القاسم، نائب رئيس مجلس الإدارة والعضو المنتدب في مجموعة بنك الإمارات دبي الوطني: " لقد تمكن بنك الإمارات دبي الوطني من تسجيل بداية مشجعة للعام 2017 من خلال تحقيق نمو بنسبة 4% في صافي الأرباح والمزيد من الدعم لميزانيته العمومية الذي انعكس في تحسن جودة التمويلات والسيولة، إلى جانب نسب رأس المال القوية. ومن دواعي سرورنا أن تتمكن وحدات الخدمات المصرفية الاستثمارية وإدارة الأصول في البنك من أن تستكمل بنجاح أول طرح أولي للاكتتاب العام في دولة الإمارات العربية المتحدة لعام 2017 مع إطلاق شركة الإمارات دبي الوطني ريت. كما يسرنا أيضا أن ينال البنك لقب العلامة التجارية المصرفية الأكثر قيمة في دولة الإمارات العربية المتحدة ويتم تصنيفه في المرتبة 75 على مستوى العالم من قبل مجلة ذا بانكر. وتنفيذاً لتوجيهات صاحب السمو الشيخ خليفة بن زايد آل نهيان رئيس دولة الإمارات العربية المتحدة – حفظه الله، بتكريس عام 2017، عام الخير، بكافة مبادراته ومشاريعه وبرامجه لشهداء الإمارات الشجعان، تبنى بنك الإمارات دبي الوطني نهج "العطاء" على النحو الذي حدّده وعرّفه صاحب السمو الشيخ محمد بن راشد آل مكتوم نائب رئيس الدولة رئيس مجلس الوزراء حاكم دبي – رعاه الله، وذلك من خلال تكريس كافة أنشطة الخدمة المجتمعية المدرجة على جدول أعمال البنك لهذا العام لإحداث فرق كبير في حياة الأفراد والمجتمع عموماً."

وقال شاين نيلسون، الرئيس التنفيذي لمجموعة بنك الإمارات دبي الوطني: "تمكن بنك الإمارات دبي الوطني من تحقيق نتائج مالية مشجّعة في الربع الأول من العام 2017. فقد ارتفع صافي الربح بنسبة 4% ليصل إلى 1.873 مليار درهماً، مدعوما بضبط النفقات وتحسن تكلفة المخاطر. كما بقي مركز السيولة للمجموعة قوياً، وذلك بتركيزنا على تحسين هوامش الربح من خلال تحسين القاعدة التمويلية لدينا. وخلال الفترة طرح بنك الإمارات دبي الوطني المنصة المعروفة باسم "Liv". وهي أول منصة رقمية في دولة الإمارات العربية المتحدة موجهة لجيل الألفية وتتيح للجيل المقبل من عملاء البنك تجربة تعامل مصرفي رقمية متميزة. إن بنك الإمارات دبي الوطني اليوم في وضع جيد يؤهله للاستثمار في حضوره البارز وإمكاناته الرقمية وقدراته المالية للاستفادة من فرص النمو المتاحة في المنطقة."

وقال سوريا سوبرامانيان، المسؤول الرئيسي للشؤون المالية للمجموعة: "كان الأداء التشغيلي للربع الأول من العام 2017 مرضياً إذ لمسنا ارتفاعاً في الهوامش مقارنة بالربع الأخير من العام 2016. ويعود السبب في هذا الارتفاع إلى تحسن تكاليف التمويلات والاستفادة من تسعير القروض على خلفية ارتفاع أسعار الفائدة. ويسرني أيضا أن أرى بأن إجراءات ضبط التكلفة التي تم اتخاذها في العام 2016 قد انعكست نتائجها على أدائنا. ولاتزال نسبة التكلفة إلى الدخل والتي تبلغ 30.9% ضمن الحدود المستهدفة من قبل الإدارة، وهو ما يمكننا من الاستثمار في المزيد من الفرص المتاحة لدعم النمو المستقبلي. كما تمكنا كذلك من تحقيق مزيد من التحسن في جودة الائتمان، إلى جانب الارتفاع في الهوامش وانخفاض التكاليف ونتوقع استمرار هذا الحال للفترة المتبقية من العام 2017."

وصل إجمالي الدخل للربع المنتهي في 31 مارس 2017 إلى مبلغ 3.617 مليار درهماً بزيادة بنسبة 4% مقارنة بمبلغ 3.463 مليار درهماً مقارنة بالربع السابق.

وتحسّن صافي دخل الفائدة بنسبة 1% مقارنة بالربع السابق نتيجة نمو القروض الذي ترافق مع تحسن الهوامش.

ارتفع دخل الرسوم الأساسية بنسبة 27% مقارنة بالربع السابق وبنسبة 7% مقارنة بالعام السابق على خلفية تحسن دخل الصرف الأجنبي وأسعار تحويل العملات.

وبلغت التكاليف 1.116 مليار درهماً في الربع المنتهي في 31 مارس 2017 وهو ما أظهر تحسناً بنسبة 11% مقارنة بالفترة ذاتها من العام السابق، ويعود ذلك إلى انخفاض تكاليف الموظفين بعد إجراءات ضبط التكاليف التي تم تطبيقها في العام 2016. وقد شهدت التكاليف تراجعاً للأرباع الخمسة على التوالي. كما تحسنت التكلفة إلى الدخل بنسبة 1.1% بالمقارنة مع العام السابق لتصل إلى 30.9%، وهو ما يمكننا من الاستثمار في المزيد من الفرص المتاحة لدعم النمو المستقبلي.

وخلال هذا الربع، تحسن معدل القروض منخفضة القيمة بنسبة 0.1% ليصل إلى 6.3%. في الربع الأول من العام 2017، وبلغت رسوم مخصصات انخفاض القيمة 639 مليون درهماً وهي أقل بنسبة 23% مقارنة بالربع الأول من العام 2016، ويعود ذلك لتحسن نسب التكلفة للمخاطر. ويشمل صافي المخصصات مبلغ 364 مليون درهماً لتحصيلات تم إعادة قيدها والتي ساهمت مجتمعة في تحسن نسبة التغطية لتصل إلى 122.5%.

وبلغ صافي الربح للمجموعة 1.873 مليار درهماً للربع الأول من العام 2017، بزيادة بنسبة 4% عن الربح المحقق في الربع المقابل من العام 2016. ويعود السبب في زيادة صافي الأرباح إلى نمو الأصول وضبط التكاليف وتقليص حجم المخصصات التي ساعدت في تعويض انخفاض الدخل من غير الفائدة.

وارتفعت القروض بنسبة 2% ونما حجم الودائع بنسبة 3% خلال الربع. وبقيت نسبة القروض إلى الودائع مستقرة عند حدود 92.5% وهو ضمن النطاق المستهدف من الإدارة. وخلال الربع الأول من العام 2017، قام البنك بجمع تمويلات لأجل بمبلغ 3.3 مليار درهماُ عن طريق عمليات الطرح الخاص وتمثل التمويلات لأجل نسبة 10% من إجمالي المطلوبات.

كما في 31 مارس 2017، وصلت نسبة كفاية إجمالي رأس مال البنك ونسبة ملاءة الشق الأول من رأس المال إلى 20.2% و17.8% على التوالي.

أداء الأعمال

إدارة الأعمال المصرفية للأفراد وإدارة الثروات

حققت إدارة الأعمال المصرفية للأفراد وإدارة الثروات نتائج مالية قوية في الربع الأول من العام 2017، حيث بلغ إجمالي الدخل 1.670 مليار درهماً، بزيادة قدرها 10% مقارنة بالعام السابق، مدفوعاً بنمو صافي دخل الفائدة من المطلوبات. كما ارتفع دخل الرسوم بنسبة 5% والذي يمثل 37% من حجم الإيرادات.

وواصل دفتر المطلوبات في إدارة الأعمال المصرفية للأفراد وإدارة الثروات نموه بوتيرة أسرع من السوق، حيث ارتفع بمقدار 7.5 مليار درهم خلال الربع الأول من العام 2017، مدفوعا بنمو أرصدة الحسابات الجارية وحسابات التوفير منخفضة التكلفة. وارتفع إجمالي قروض العملاء بنسبة 2% مقارنة بنهاية العام 2016، ويعود ذلك إلى نمو أرصدة الرهن العقاري.

وقامت الخدمات المصرفية الشخصية "بيوند" المصممة لشريحة العملاء المرموقين الجدد بتطوير وإثراء عروض خدماتها نحو الأفضل، بحيث توفر لأعضائها منافع ومزايا محسّنة كلياً، حيث ارتفعت نسبة العملاء المنضمين إلى هذه الخدمة بأكثر من 10% مقارنة بالفترة ذاتها في العام 2016. وهناك أكثر من 60% من بطاقات الائتمان الجديدة التي تم منحها للعملاء من فئة "بريميوم"، ويعود ذلك إلى دعم الحملات الترويجية المشتركة التي أطلقت بالتعاون مع برنامجي سكاي واردز وضيف وستاروود المفضل.

وواصلتإدارة الأعمال المصرفية للأفراد وإدارة الثروات تحقيق الريادة في مجال الخدمات المصرفية الرقمية مع إطلاق خدمة "إيفا"، أول مساعد افتراضي صوتي ذكي للخدمات المصرفية من نوعه في المنطقة، والخدمة مجهزة بتقنية التمييز الذكي للصوت والنصوص. كما تم طرح برنامج تقديم طلبات القروض الشخصية من غير أي معاملات ورقية في جميع فروعه، مما يتيح للعملاء ميزة الحصول على القروض بسهولة وبنفس اليوم.

وفي فبراير من العام 2017، طرحت إدارة الأعمال المصرفية للأفراد وإدارة الثروات المنصة المعروفة باسم "Liv". وهي أول منصة رقمية في دولة الإمارات العربية المتحدة موجهة لجيل الألفية. ومنصة "Liv" متاحة للاستخدام فقط عن طريق الأجهزة المتنقلة وذلك تماشياً مع متطلبات نمط الحياة، مما يتيح للعملاء من جيل الشباب تجربة رقمية فريدة أثناء إدارة شؤونهم المالية.

وتماشياً مع التزام البنك بدعم تحول البلاد إلى بيئة منخفضة الكربون، تم طرح "قرض السيارات الأخضر" الذي يقدم للعملاء أسعار فائدة مخفضة عند شراء السيارات الكهربائية أو الهجينة.

ونال البنك لقب العلامة التجارية المصرفية الأكثر قيمة في دولة الإمارات العربية المتحدة، بحسب التصنيف السنوي لمجلة "ذا بانكر"، كما تم تصنيفه كأفضل بنك لخدمات الأفراد في دولة الإمارات العربية المتحدة لعام 2017 من قبل "آسيان بانكر".

وتمكنت إدارة الخدمات المصرفية الخاصة من جذب أصول إضافية قيد الإدارة من مختلف شرائح العملاء وقامت باستبدال الدخل غير العادي في الأرباع السابقة بالإيرادات الأساسية. وتمكنت إدارة الأصول في بنك الإمارات دبي الوطني من إدراج أسهم شركة الإمارات دبي الوطني ريت في بورصة "ناسداك" دبي بنجاح، بعدأن جمعت أموالاً جديدة بأكثر من 100 مليون دولار أمريكي. واستفادت شركة الإمارات دبي الوطني للأوراق المالية من تحسن أحجام التداول في أسواق رأس المال المحلية والإقليمية في الربع الأول.

الأعمال المصرفية للهيئات والمؤسسات

حققت إدارة الأعمال المصرفية للهيئات والمؤسسات أداءً قوياً في الربع الأول المنتهي في 31 مارس 2017، حيث بلغ صافي الأرباح لديها 763 مليون درهماً، بزيادة بنسبة 8% مقارنة بالفترة ذاتها من العام 2016، ويعود السبب في ذلك إلى عوامل تمثلت في نمو الأصول وتحسن الهامش.

وشهد صافي دخل الفائدة الذي بلغ 824 مليون درهماً للربع الأول من العام 2017 ارتفاعاً بنسبة 6% مقارنة بالفترة ذاتها من العام 2016، ويعود ذلك إلى استمرار النمو في الإقراض.

كما تحسنت إيرادات الرسوم في الربع الأول من العام 2017 مقارنة بالفترة ذاتها من العام 2016 حيث بلغت 318 مليون درهم، مما يعكس استمرار الجهود الرامية إلى زيادة الدخل غير الممول مع التركيز الاستراتيجي على تنمية أعمال إدارة النقد والتمويل التجاري في البنك، فيما أظهرت منتجات الخزينة والخدمات المصرفية الاستثمارية، على وجه الخصوص،نمواً جيداً بالمقارنة مع العام 2016.

وانخفضت التكاليف بنسبة 4% مقارنة بالربع الأول من العام 2016، مما يعكس الجهود المبذولة لتحسين كفاءة الأداء في الإدارة. وتقوم إدارة الأعمال المصرفية للهيئات والمؤسسات بتحديث أنظمة وقنوات المعاملات المصرفية الخاصة بها من أجل التحول الرقمي وتحسين مستوى الإنجاز المباشر للمعاملات. وتساهم عمليات ترقية النظام في إدارة الأسواق العالمية والخزينة في تحسين قدرات المنتج.

وشهدت جودة الائتمان في سجل القروض تحسناً نتيجة تسوية الأمور المتعلقة بالمحفظة القديمة بنجاح. وهذا أدى إلى تحسن نسبة التغطية وانخفاض متطلبات المخصصات للفترة.

ونمت الأصول بنسبة 2% مقارنة بالفترة ذاتها من العام 2016، مدعومة بزخم أعمال الإقراض والنمو في أعمال التمويل التجاري للبنك. وانخفضت الودائع بنسبة 5% مما يعكس الجهود الرامية إلى تحسين مزيج وتكلفة التمويل.

وتواصل إدارة الأعمال المصرفية للهيئات والمؤسسات تحقيق تقدم قوي في برنامج التحول الذي يهدف إلى جعلها بمثابة الإدارة الرائدة في منطقة الشرق الأوسط وشمال أفريقيا. وفي إطار هذا التحول، طرحت الإدارة مؤخراً خدمة تصنيف العملاء إلى فئات ترتكز على قطاعات محددة، وذلك للتركيز أكثر على تقديم مجموعة كاملة من المنتجات والحلول المصرفية لعملاء البنك في جميع أنحاء المنطقة.

الأسواق العالمية والخزينة

حققت إدارة الأسواق العالمية والخزينة ارتفاعاً في إجمالي الدخل ليصل إلى مبلغ 175 مليون درهماً للربع الأول من العام 2017 مقابل مبلغ 159 مليون درهماً لنفس الفترة من العام 2016. وشهد الدخل غير الممول تحسناً بنسبة 22%، ويعود ذلك بشكل رئيسي إلى:

- ارتفاع إيرادات المبيعات بنسبة 15% مقارنة بالعام السابق، مدفوعاً بارتفاع حجم مبيعات منتجات الدخل الثابت ومبيعات الصرف الأجنبي.

- الأداء الملفت لأعمال التداول في منتجات الائتمان والأدوات المشتقة والتداول في الصرف الأجنبي.

وأصدر مكتب التمويل في إدارة الأسواق العالمية والخزينة التزامات دين لأجل بقيمة 3.3 مليار درهماً من خلال عمليات الطرح الخاص.

الإمارات الإسلامي

بلغ صافي الربح في الإمارات الإسلامي للربع الأول من العام 2017 مبلغ 221 مليون درهماً، وذلك على الرغم من الظروف والتقلبات التي تشهدها السوق، وهو أعلى بمقدار خمسة أضعاف مقارنة بالفترة ذاتها من العام السابق.

وحقق الإمارات الإسلامي نمواً بنسبة 4% في إجمالي الدخل (بعد استبعاد حصة العملاء من الأرباح وتوزيع الأرباح على حاملي الصكوك) ليصل إلى 601 مليون درهم في الربع الأول من عام 2017 مقارنة بمبلغ 579 مليون درهم في الربع الأخير من العام 2016. ويعود هذا النمو في إجمالي الدخل إلى تركيز الإمارات الإسلامي على التحسين المستمر في مزيج المنتجات الحالية وتحسين هوامش الربح وكذلك التركيز على قنوات الدخل غير الممول. ولاتزال التكلفة التشغيلية تخضع لإدارة صارمة، كما تراجعت التكلفة الإجمالية بنسبة 18% مقارنة بالفترة ذاتها من العام السابق. وانخفض صافي مخصصات انخفاض القيمة بنسبة 60% مقارنةبالربع الأخير من العام 2016 نتيجة المعالجة الفاعلة وتحسن نسبة التكلفة إلى المخاطر المرتبطة بالذمم المدينة للتمويل لكل من الشركات والأفراد. وخلال الربع الأول من العام 2017، بقيت الذمم المدينة للتمويل والاستثمار وكذلك ودائع العملاء ثابتة عند 36 مليار درهم و41 مليار درهم على التوالي. وساهم النهج التشغيلي للإمارات الإسلامي المرتكز على تحسين مزيج المطلوبات وتكلفة الاقتراض إلى التحول من ودائع وكالة مرتفعة التكلفة إلى أرصدة الحسابات الجارية وحسابات التوفير المدرة للربح. وكما في نهاية الربع الأول من عام 2017، شكلت أرصدة الحسابات الجارية وحسابات التوفير نسبة 69% من إجمالي ودائع العملاء مقارنة بنسبة 67% كما في نهاية الربع الأخير من العام 2016. كما بقيت نسبة التمويل إلى الودائع مستقرة عند 87%، وهي ضمن النطاق المستهدف من قبل الإدارة.

ملامح مستقبلية

نتوقع أن یتحسن النمو في الإمارات العربیة المتحدة إلی 3.4% لھذا العام، نظراً لأن ارتفاع أسعار النفط سيساهم في تحسين ثقة المستهلك والشركات في العام 2017، كما سيساهم في زيادة الإنفاق الحكومي بشكل طفيف في دولة الإمارات العربية المتحدة. كما نتوقع أن تشهد دولة الإمارات العربية المتحدة نمواً بوتيرة متسارعة لتصل نسبة النمو إلى 4.1% في العام 2018، حيث من المتوقع أن تحقق دبي نمواً قوياً في الأنشطة غير النفطية على خلفية زيادة الاستثمار في البنية التحتية. كما أن توقعات ضريبة القيمة المضافة بنسبة 5% التي سيتم فرضها في أوائل 2018 قد تؤدي إلى زيادة الإنفاق في النصف الثاني من عام 2017، حيث سيقوم المستهلكونبشراء السلع التي يحتاجونها مستقبلاً قبيل حلول موعد فرض الضريبة عليها في العام 2018.

UAE

UAE