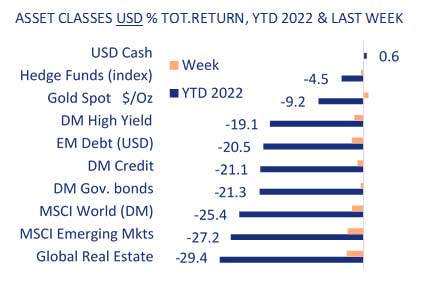

A tough week concluded a tough month and quarter with all asset classes in the red except cash

AT A GLANCE

- A tough week concluded a tough month and quarter with all asset classes in the red except cash

- Disruptions everywhere: UK policy, Europe energy crisis, and even higher than expected US inflation

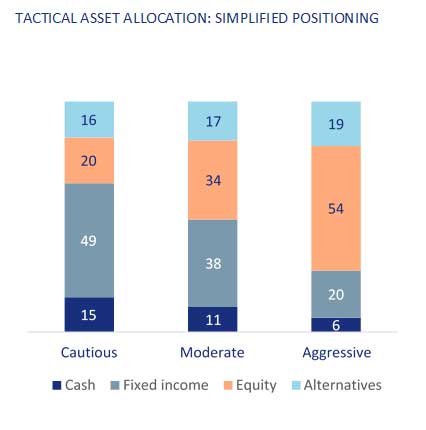

- We enter Q4 with a slightly defensive positioning, but some technical rebound cannot be ruled out

Last week was brutal for financial markets, yet again. Apart from cash, and gold up 1%, all asset classes were in the red between -2% to -3%. September and Q3 2022 were among the worst ever times for market returns. Bad news hit everywhere: major turbulence in the UK gilt markets forced the Bank of England to intervene by expanding its balance-sheet. The Nord Stream pipeline between Russia and Europe was sabotaged, with both parties blaming the other. On the inflation front, preliminary data showed that Euro area CPI reached +10% year on year in September, while in the US, the core PCE, one of the Fed’s preferred measure of inflation, came out stronger than forecast on Friday at +4.9% year on year. News from companies didn’t provide comfort, with a series of cautious comments from many major companies, from Apple to Goldman Sachs or Tesla. Despite all these scary global headlines however, our regional markets kept on outperforming, helped by attractive IPOs as well as by the first weekly gain for oil prices in 5 weeks, as OPEC+ could decide a large production cut next Wednesday.

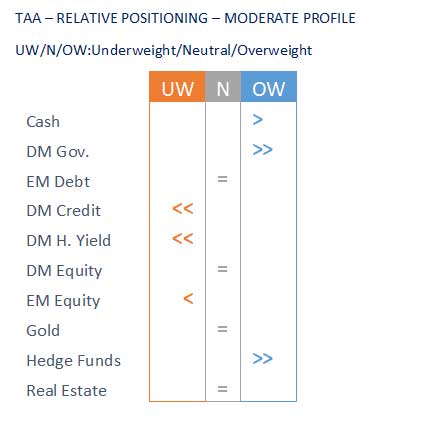

Uncertainty is extreme but the good news is that there is no denial anymore from both market participants, unanimously pessimistic, and from market valuations, which are now clearly discounting more trouble ahead. We are obviously concerned by the current situation, which has led us to decrease our allocations to some risk assets in order to increase our positions in US government bonds. Our positioning is however more neutral than outright bearish: the worst is never certain, many indicators highlight the possibility of a technical rebound, and if we have a clear inflation problem, at least the US economy remains robust for now. We will hold our October TAA Committee this week. Stay safe.

Cross-asset Update

There is lights and shades at the same time in the market outlook. On the one hand inflation, although sticky, seems to be topping out and markets are quite oversold. On the other, the effects of the Fed’s tightening have yet to translate into a fully-fledged slowdown and impact earnings estimates. To put it less nicely, famed investor Stanley Druckenmiller a few days ago said that he “would be stunned” if there was no recession in 2023 as a result of Fed’s tightening. Also, the US dollar will be curbing earnings and economic growth rates as well sometime down the road. So, one has to distinguish between some shorter-term positives and medium-term negatives yet to unfold. Overall, cyclical rallies will provide much needed relief, but are unlikely to be sustainable in view of the mentioned drags.

One of those tactical rallies seems to be round the corner, judging from very oversold equity market conditions as measured by market breadth, and the hint of panic indicated by the inverted VIX curve last week. Some studies also report of some insider buying, executed by people in the know operating in that business, in cyclical sectors like technology, industrials, financials and consumer discretionaries. Stanley Druckenmiller mentioned a recession in 2023, but with no imminent hard landing in 2022 a -24% YTD in the S&P 500 seems to make for an appealing short-term entry point. Of course, one must allow for further high single-digit downside potential as the US benchmark broke below its June lows on Friday. An October bottom would also be in line with seasonal patterns, which usually see a market low before the mid-term elections to be held in early November. So, tactically, times could be ripe to skew portfolios away from a defensively biased allocation.

For more durable rallies one should wait for a Fed pivot, that is either a stop or a pause in the rate hikes. Inverted yield curves, going as far back as the early 60s, in the past always coincided with a peak in the Fed funds rate followed by policy easing. And, if policy was eased too early, hikes resumed and the yield curve inverted again to point to the subsequent stop in the hiking cycle. Today some relevant yield curves have been in negative territory for months, suggesting the Fed could stop tightening in H1-23. This would be already expected by some investors, and the big unknown is whether by that time core inflation will have fallen below the Fed funds rate to warrant a ‘mission accomplished’ claim by the Fed. If by middle 2023 core inflation is still above 4.5%, more or less the maximum level to be reached by Fed funds rates as per current expectations, then J. Powell is likely to push rates in the direction of 5%, or above, to definitely crush price pressures.

Amidst such crosscurrents, buy and hold does not seem to be a tenable investment strategy anymore. Some ability to time the cyclical rallies will be important indeed to enhance portfolio returns.

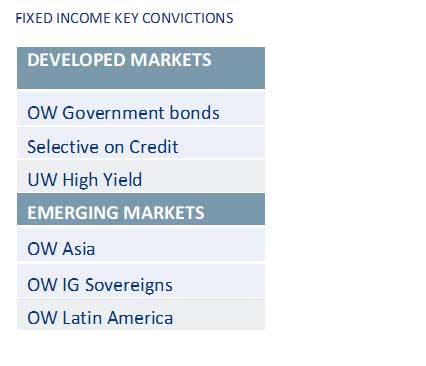

Fixed Income Update

September could go down in history as the month where fixed income investors abandoned all hopes for an early pivot as they came to terms with the new hawkish central bank regime. Last Friday inflicted more pain on the markets as PCE, which the Federal Reserve uses for its inflation target, rose 0.3% from a month earlier, topping estimates. From a year ago, the gauge was up 6.2%, also higher than forecast and well above the central bank's 2% goal. Core PCE that excludes food and Energy was up 4.9% for August. Both marked acceleration in inflation from a month earlier and exceeded economists' expectations. The US Treasury yield curve bear flattened as the front-end rallied, with the 2 and 3-year yields up by more than 75 bps in September while the 10 and 30-year yields went up by 57 and 41 bps, respectively. The US Govt security liquidity conditions are as poor as in March 2020. Outflows from US HY exchange-traded funds touched $6.4bn for the month, which suggests investors are avoiding the high-yield market, even with the average yield on low-rated corporate bonds surging above 9.5%.

Primary issuance plunged by almost 77% from 2021 levels as YTD bond sales in the US HY bond market touched $87bn, the lowest since 2008. This would start to haunt issuers as refinancing rates climb, and around $400bn bonds come due by the end-2024. According to BofA analysts, credit stress jumped to a critical zone last week beyond which credit market dysfunction starts. Last week banks had to pull a $4bn leveraged buyout financing, and cash spreads widened to the highest levels seen since March 2020. Wider spreads coupled with high UST yields could result in HY borrowers having to pay in low double digits to borrow from the markets, which would deteriorate the credit indicators. The average price for floating rate loans dropped to about 92 cents as the pain spread to different corners of the credit market. Six US-based borrowers tracked by S&P Global Ratings defaulted in August, as signs mount that higher rates are already taking a toll on stretched borrowers' ability to keep issuing new debt to pay off old. Nevertheless, the HY spreads are still sanguine and currently trade 30 bps lower than their widest levels of the year, and we expect the spreads to continue widen further.

Even the high-quality bonds were not spared the market rout. US investment-grade bond funds suffered their third-largest cash exit on record. Investors yanked $10.3 billion out of US high-grade bond funds in the week ended Sept. 28, according to Refinitiv. The benchmark US high-grade bond index is down more than 4.5% in September, the worst total return since April. Currency hedging costs wipe out the advantage of high yields for most non-US money managers. High-grade corporate issuers have only sold about half as much debt as expected in September with soaring borrowing costs, and strategists expect that lag in supply to continue into October. Average high-grade spreads rose to 161 basis points last week, just two basis shy of the widest level this year.

Equity Update

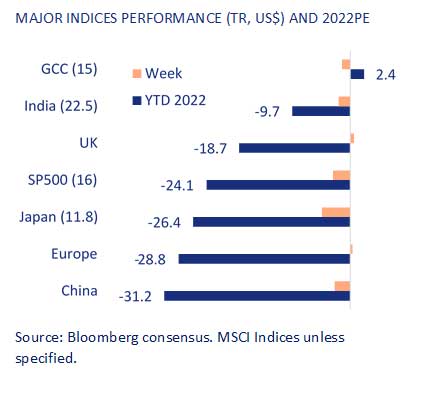

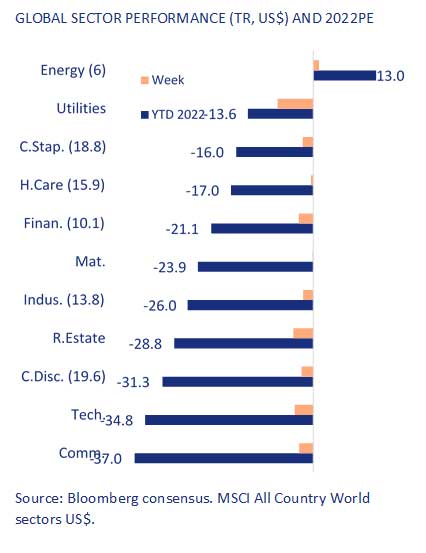

Inflation, supply chain issues, rising rates, European energy shortages and a strong USD, resulted in global stocks ending the week down -2.5%, the month –10% and the quarter -7%. Overall, Developed markets stocks have lost 25% YTD while Emerging Market stocks -27%. The only positive regions are the GCC- i.e. the UAE and KSA and LATAM (commodity exporters). In Q3, US equities fared a little better than most other regions down 5%, the Nasdaq surprisingly down only 4%. However, the S&P 500 had the worst monthly performance in September since the March 2020 sell off, with the Index down 9.2% and at 3586, is trading at a one year forward Price/ Earnings of 14.8X, the lower valuation now in line with rising rates. A strong derating from 1st Jan, when the S&P 500 was at a 21X one year forward earnings multiple. A challenging quarter was anticipated and an even more difficult month, but with an ever-exacerbating conflict and adverse macro conditions, the market downtrend exceeded expectations. A flight to quality and defensives, with healthcare the best performing sector in September. The energy sector continues its YTD outperformance even with falling prices for Brent ($128 in Feb vs. $88 in Sep), as cash flows remain robust and the high dividend policy a positive. If OPEC+ confirms an output cut this week, oil prices should benefit. Strong dividends remains one of our preferred strategies this year.

The Fed remains determined to curb inflation, with PCE data last week not improving. On the ground level, industry giants such as Apple and Meta have been signaling more hardships down the line: employment concerns in the case of Meta, and iPhone production cuts in the case of Apple, which could have repercussions across other industries. Supply chain issues continue, with Tesla's worldwide deliveries missing forecasts, and it warned of challenges in getting its cars to customers. According to FactSet, analysts cut Q3 S&P 500 EPS estimates, the largest in more than two years, with consensus at earnings growth 2.9%/ revenue growth 8.7%/ net profit margin 12.2% and for CY 2022, earnings growth of 7.4% and revenue growth of 10.7%. For CY 2023, earnings growth of 7.9% and revenue growth of 4.4%, looks a bit too upbeat with economic growth projections on the down trend.

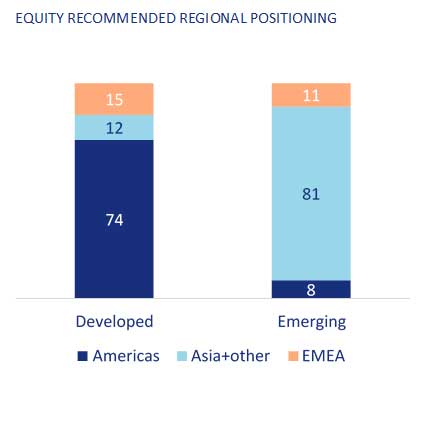

UK policymakers are pursuing an unconventional combination of fiscal loosening and monetary tightening with energy price caps and tax cuts., in the face of high inflation and a weakening economic outlook and UK equities fell 11% in September. The BoE stepped in to maintain financial stability with renewed asset purchases. Eurozone equities are down 32% ytd and there is growing evidence for industrial shutdowns on higher energy costs in Europe. Euro area inflation surprised again to the upside in September. While we expect tighter financial conditions and restrictive real rates to continue weighing on activity in the US we continue with our liking for US equities versus Europe and Japan and also for India and the UAE in the emerging market space. China equity performance continues to disappoint at -31% for the MSCI China YTD and the real estate overhang and the regulation of tech giants, though less onerous continues.

إخلاء مسؤولية

الموثوقية

يبذل بنك الإمارات دبي الوطني ش.م.ع ("الإمارات دبي الوطني") ما بوسعه للحصول على معلومات من مصادر يعتقد أنها موثوقة. ومع ذلك، لا يقدم بنك الإمارات دبي الوطني أي إقرار بأن المعلومات أو الآراء الواردة في هذه النشرة دقيقة أو موثوقة أو كاملة، كما أنه لا يمكن الاعتماد أو التصرف بناءً عليها دون مزيد من البحث والتحقق. الآراء والتقديرات والأحكام الواردة هنا هي آراء الكاتب وقد تخضع للتغيير دون إشعار. لا يتحمل بنك الإمارات دبي الوطني أي مسؤولية من أي نوع عن أي خسارة أو ضرر ناتج عن أي فعل أو قرار خاطئ يتم اتخاذه نتيجة للمعلومات الواردة في هذه النشرة. البيانات/ المعلومات الواردة هنا هي لأغراض توضيحية وليست مصممة لبدء أو إبرام أي معاملة. بالإضافة إلى ذلك، أعدت هذه النشرة في تاريخ ووقت محددين وهي لا تعكس التغييرات اللاحقة في السوق أو التغييرات في أي عوامل أخرى ذات صلة بتحديد ما إذا كان نشاط استثماري ما مناسباً أو لا. قد تتضمن هذه النشرة بيانات/ معلومات من أسواق الأوراق المالية ومصادر أخرى من جميع أنحاء العالم ولا يضمن بنك الإمارات دبي الوطني التسلسل أو الدقة أو الاكتمال أو التوقيت الذي تقدمه أطراف أخرى غير التابعة. علاوة على ذلك، يخضع توفير بعض البيانات/ المعلومات الواردة في هذه النشرة لشروط وأحكام الاتفاقيات الأخرى التي يعتبر بنك الإمارات دبي الوطني طرفاً فيها. يجب على أي شخص يرغب في الاعتماد على المعلومات الواردة في هذه النشرة أو استخدامها أن يتحقق ويتأكد وبشكل مستقل من دقة المعلومات واكتمالها وموثوقيتها ومدى ملاءمتها، ويجب أن يحصل على استشارة مستقلة ومحددة من قبل أحد المختصّين أو الخبراء المناسبين. علاوة على ذلك، لا تعني الإشارة إلى أي أداة مالية أو منتج استثماري، وجود سوق تداول فعلي لهذه الأداة أو المنتج. يتم توفير المعلومات والآراء الواردة في نشرات بنك الإمارات دبي الوطني للاستخدام الشخصي ولأغراض إعلامية فقط وهي خاضعة للتغيير دون إشعار. إن المواد والمعلومات الموجودة في هذه النشرة هي لغرض التداول العام فقط، ولم نأخذ في عين الاعتبار عند إعدادها الأهداف والوضع المالي والاحتياجات الخاصة لأي شخص محدّد، في أي مكان.

السرية

يتم تقديم هذه النشرة لكم عند الطلب على أساس السرية لأغراض إعلامية فقط وهي لا تخدم أي أغراض تجارية وليست معدّة ليتم تقديمها أو الكشف عنها لأي شخص آخر و/ أو إلى أي ولاية قضائية من شأنها أن تجعل التوزيع غير قانوني. لا يجوز للمستثمر عرض أي جزء من هذه النشرة للبيع أو توزيعها عبر أي وسيلة بما في ذلك، على سبيل المثال لا الحصر، البث التلفزيوني أو الإذاعي عبر الراديو أو شبكات الكومبيوتر أو الإنترنت، أو إنشاء قاعدة بيانات من أي نوع دون الحصول على موافقة خطية مسبقة من بنك الإمارات دبي الوطني.

التوصية

لا يمكن اعتبار أي محتوى في هذه النشرة طلباً أو عرضاً أو رأياً أو توصية من بنك الإمارات دبي الوطني لشراء أي ورقة مالية أو بيعها، أو لتقديم مشورة أو خدمات قانونية أو ضريبية أو محاسبية أو استثمارية فيما يتعلق بربحية أو ملاءمة أي ورقة مالية أو استثمار. كما أنها لا تقدم أي مشورة ائتمانية أو مالية.

الأطراف الأخرى

قد لا يكون الضمان أو الاستثمار المذكور في هذه النشرة مؤهلاً للبيع أو الاشتراك ضمن فئات معينة من المستثمرين. هذه النشرة غير مخصصة للاستخدام من قبل أي شخص أو التوزيع إلى أي شخص أو كيان في أي ولاية قضائية أو بلد حيث سيعتبر هذا الاستخدام أو التوزيع مخالفاً للقوانين واللوائح. تقع على عاتق أي شخص يمتلك هذه النشرة مسؤولية التحقيق ومراعاة جميع القوانين واللوائح المعمول بها في الولاية القضائية ذات الصلة. لا يجوز نقل هذه النشرة أو استخدامها من قبل طرف ثالث دون الحصول على موافقة صريحة من بنك الإمارات دبي الوطني. لا يجوز للمستثمر استخدام البيانات الواردة في هذه النشرة بأي طريقة لتحسين جودة أي بيانات يتم بيعها أو تقديمها إلى أي طرف ثالث.

المسؤولية القانونية

في حال وجود ما يتعارض مع ما هو منصوص عليه في هذه الاتفاقية، فلا يتحمّل بنك الإمارات دبي الوطني أو موردوه أو وكلاؤه أو مديروه أو المسؤولون فيه أو موظفوه أو ممثلوه أو خلفاؤه أو المتنازل لهم أو الشركات التابعة أو الكيانات التابعة المسؤولية، بأي شكل من الأشكال، تجاهك أو تجاه أي شخص آخر بسبب: (أ) عدم الدقة أو الأخطاء أو الحذف من هذه النشرة بما في ذلك، على سبيل المثال لا الحصر، عروض الأسعار والبيانات المالية؛ أو (ب) الخسارة أو الضرر الناشئ عن استخدام هذه النشرة، بما في ذلك على سبيل المثال لا الحصر، أي قرار استثماري ناتج عن ذلك. كما لن يكون بنك الإمارات دبي الوطني أو موردوه أو وكلاؤه أو مديروه أو المسؤولون فيه أو موظفوه أو ممثلوه أو خلفاؤه أو المتنازل لهم أو الشركات التابعة أو الكيانات التابعة، تحت أي ظرف من الظروف، بما في ذلك على سبيل المثال دون حصر الإهمال، مسؤولين تجاهك عن الأضرار المباشرة أو غير المباشرة أو العرضية أو التبعية أو الخاصة أو المادية أو المعنوية حتى لو تم إخطار بنك الإمارات دبي الوطني على وجه التحديد بإمكانية حدوث مثل هذه الأضرار الناشئة عن استخدام هذه النشرة، بما في ذلك على سبيل المثال لا الحصر، خسارة الإيرادات أو الفرص أو الأرباح المتوقعة أو خسارة العمل.

لا تقدّم هذه النشرة استشارة استثمارية مصممة بشكل فردي كما يتمّ إعدادها بغض النظر عن الظروف المالية الفردية وأهداف الشخص الذي يتسلّمها. تعتمد ملاءمة أي نشاط أو استراتيجية استثمارية على الظروف والأهداف الفردية للشخص وقد لا تكون هذه الأنشطة مناسبة لجميع الأشخاص. بالإضافة إلى ذلك، قبل الشروع في أي معاملة، يجب أن تكون المخاطر مفهومة تماماً وأن يتم تحديد ما إذا كانت المعاملة مناسبة بناءً على الأهداف الاستثمارية للشخص، والموارد المالية والتشغيلية والخبرات والظروف الأخرى ذات الصلة. يجب معرفة جميع الالتزامات المتعلقة بمعاملة معينة (والعلاقة التعاقدية) بما في ذلك، على سبيل المثال لا الحصر، طبيعة ومدى التعرّض للمخاطر وكذلك أي متطلبات وقيود تنظيمية مطبّقة عليها.

النظرة المستقبلية

لا يعتبر الأداء السابق بالضرورة دليلاً على الأداء المستقبلي ولا ينبغي اعتباره مؤشراً على الأداء المستقبلي لأي نشاط استثماري. لا تنصّ المعلومات الواردة في هذه النشرة على أنها تحتوي على جميع المواضيع ذات الصلة بأي استثمار أو أداة مالية معينة، ولا يتم ضمان دقّة جميع البيانات المتعلقة بالأمور المستقبلية. تشكّل بعض المواضيع الواردة في هذه النشرة والمتعلّقة بالأداء المستقبلي لبنك الإمارات دبي الوطني أو أعضاء مجموعته (المجموعة)، بما في ذلك على سبيل المثال لا الحصر، الإيرادات المستقبلية والأرباح والاستراتيجيات والآفاق وجميع البيانات الأخرى غير التاريخية في الأساس، "بيانات تطلعية ". تستند هذه البيانات التطلعية إلى التوقعات أو المعتقدات الحالية، بالإضافة إلى الافتراضات حول الأحداث المستقبلية المكوّنة من المعلومات المتاحة حالياً. غالباً ما تستخدم البيانات التطلعية كلمات مثل "توقع"، "هدف"، "رؤيا"، "تقدير"، "اعتزام"، "خطة"، "قصد"، "تسعى"، "تعتقد"، "سوف"، " قد "، " ينبغي"، "يمكن" أو كلمات أخرى ذات معنى مماثل. لا ينبغي الاعتماد بأي شكل على أي من هذه البيانات في اتخاذ قرار استثماري، لأن البيانات التطلعية، بطبيعتها، تخضع لمخاطر وتغيّرات معروفة وغير معروفة قد تؤدي إلى نتائج فعلية، وكذلك تغيّرات خطط المجموعة وأهدافها، وبذلك تختلف الوقائع الفعلية عن تلك المذكورة صراحة أو ضمنا في البيانات التطلعية. أي تستند تقديرات الأداء المستقبلي إلى افتراضات قد لا تتحقق فعلاً.

المخاطر

قد تعتمد البيانات الواردة في هذه النشرة على نماذج لا تعكس أو تأخذ في عين الاعتبار جميع العوامل المهمة المحتملة، مثل مخاطر السوق ومخاطر السيولة ومخاطر الائتمان. قد يستخدم بنك الإمارات دبي الوطني نماذج مختلفة، أو يجري تعديلات على التقييم، أو يستخدم منهجيات مختلفة عند تحديد أسعار تداول الأدوات المالية و/ أو عند تقييم أوضاع المخزون الخاصة به لدفاتره وسجلاته.

يتحمل المستثمر وحده وبالكامل مسؤولية استخدام هذه النشرة، ويتم توفير هذه النشرة وأي شيء وارد فيها "كما هو" و "كما هو وارد". لا يقدّم بنك الإمارات دبي الوطني أي ضمان من أي نوع، صراحة أو ضمناً، فيما يتعلق بهذه النشرة، بما في ذلك، على سبيل المثال لا الحصر، الرواج أو عدم الانتهاك أو الملكية أو الملاءمة لغرض ما أو استخدام معين.

ينطوي الاستثمار في الأدوات المالية على مخاطر وقد تتباين العائدات، كما قد تختلف قيمة ودخل استثماراتك بسبب التغيرات في أسعار الفائدة وأسعار الصرف والأسعار وعوامل أخرى، وهناك احتمال أن تخسر المبلغ الأساسي المستثمر.. لذلك، وقبل إجراء أي استثمار، يجب على المستثمرين الحصول على رأي مستشاريهم بشأن الآثار القانونية والتنظيمية والضريبية والتجارية والاستثمارية والمالية والمحاسبية المترتّبة على الاستثمار.

عند استلام هذه النشرة، يقرّ المستثمر بأنه على دراية تامة بوجود مخاطر مرتبطة بأنشطة الاستثمار. علاوة على ذلك، تقع مسؤولية الحصول على محتوى المستندات المتعلقة بأي نشاط استثماري موصوف في هذه النشرة وقراءتها وفهمها بعناية والسعي للحصول على استشارة مالية منفصلة ومستقلة إذا لزم الأمر لتقييم ما إذا كان النشاط الاستثماري المعين مناسباً أم لا، حصرياً على عاتق المستثمر.

الملكية الفكرية

تم إعداد هذه النشرة، وتصنيفها، وتحضيرها، ومراجعتها، واختيارها، وترتيبها من قبل بنك الإمارات دبي الوطني وآخرين (بما في ذلك بعض مصادر المعلومات الأخرى) من خلال تطبيق أساليب ومعايير الحكم التي تم تطويرها وتطبيقها عبر بذل الكثير من الوقت والجهد والأموال، وهي تعتبر ملكية فكرية قيّمة لبنك الإمارات دبي الوطني وغيره.

ستكون جميع الحقوق الحالية والمستقبلية في الأسرار التجارية، وبراءات الاختراع، وحقوق التأليف والنشر، والعلامات التجارية، وعلامات الخدمة، والمعرفة الفنية وغيرها من حقوق الملكية من أي نوع بموجب قوانين أي سلطة حكومية، محلية أو أجنبية، بين المستثمر وبنك الإمارات دبي الوطني، في جميع الأوقات، مملوكة بصورة فردية وحصرية من قبل بنك الإمارات دبي الوطني و/ أو الأطراف القانونية الأخرى.

باستثناء ما هو مسموح ومصرّح به كتابياً على وجه التحديد، لا يجوز للمستثمر نسخ أو استخدام أي محتوى في هذه النشرة أو أي جزء منها.

باستثناء ما هو مسموح ومصرّح به كتابياً على وجه التحديد، لا يجوز للمستثمر استخدام حقوق الملكية الفكرية المرتبطة بهذه النشرة، أو أسماء أي شخص مشارك أو مساهم في محتوى هذه النشرة، أو أي اختلافات أو مشتقات منها، لأي غرض كان.

هذه النشرة مخصصة للاستخدام والمنفعة غير التجارية فقط، وليست لإعادة البيع أو النقل أو التصرف أو الاستخدام من قبل، أو لصالح أي شخص أو كيان آخر. بقبول هذه النشرة، يوافق المستثمر على عدم استخدام أو نقل أو توزيع أو نسخ أو إعادة إنتاج أو نشر أو عرض أو تعديل أو إنشاء أو التخلص من أي معلومات واردة فيها بأي طريقة يمكن أن تتعارض مع المصالح التجارية لبنك الإمارات دبي الوطني. إضافة إلى ذلك، لا يجوز للمستثمر استخدام أي من العلامات التجارية أو الأسماء التجارية أو علامات الخدمات أو حقوق النشر أو شعارات بنك الإمارات دبي الوطني أو الشركات التابعة له بأي طريقة تترك انطباعاً بأن هذه العناصر تنتمي إلى المستثمر أو مرتبطة به، باستثناء ما يتمّ ذكره بخلاف ذلك من قبل بنك الإمارات دبي الوطني، مع موافقة خطية مسبقة. لا يمتلك المستثمر حقوق ملكية أي من العناصر المذكورة.

بنك الإمارات دبي الوطني هو بنك مرخص ومنظّم من قبل مصرف الإمارات العربية المتحدة المركزي.

المملكة المتحدة

تم إعداد هذه النشرة من قبل بنك الإمارات دبي الوطني ش.م.ع في الإمارات العربية المتحدة. وقد تم إصداره واعتماده للتوزيع على العملاء من قبل فرع لندن التابع لبنك الإمارات دبي الوطني ش.م.ع، المرخص له من قبل هيئة التنظيم التحوطي والمنظم من قبل هيئة السلوك المالي (FCA) وهيئة التنظيم الاحترازية في المملكة المتحدة. بعض الاستثمارات والخدمات غير متاحة لعملاء فرع لندن. لن يتم تنظيم أي خدمات يقدمها بنك الإمارات دبي الوطني ش.م.ع خارج المملكة المتحدة من قبل هيئة السلوك المالي (FCA) ولن تحصل على جميع أشكال الحماية الممنوحة للعملاء الأفراد بموجب نظام هيئة السلوك المالي(FCA) ، مثل خدمات المظالم المالية ونظام تعويض الخدمات المالية. قد تؤثر التغييرات في أسعار صرف العملات الأجنبية على أي من العائدات أو الدخل المنصوص عليه في هذه النشرة.

سنغافورة

تم إعداد هذه النشرة من قبل بنك الإمارات دبي الوطني ش.م.ع في الإمارات العربية المتحدة. وقد تم إصدارها واعتمادها للتوزيع على العملاء من قبل فرع بنك الإمارات دبي الوطني ش.م.ع. في سنغافورة المرخص من قبل سلطة النقد في سنغافورة (MAS) وهو خاضع للقوانين المعمول بها (بما في ذلك قانون المستشارين الماليين (FAA) وقانون الأوراق المالية والعقود الآجلة (SFA). لن تخضع أي خدمات يقدمها بنك الإمارات دبي الوطني ش.م.ع خارج سنغافورة للتنظيم من قبل MAS أو لأحكام FAA و/ أوSFA ، ولن تحصل على جميع أشكال الحماية الممنوحة للعملاء الأفراد بموجب FAA و/ أو SFA. قد تؤثر التغييرات في أسعار صرف العملات الأجنبية على أي من العائدات أو الدخل المنصوص عليه في هذه النشرة.

للحصول على مزيد من التفاصيل أو لتوضيح المحتويات حيثما اقتضى الأمر، يرجى الاتصال بمدير العلاقات الخاص بك.

لمعلومات الاتصال، يرجى زيارة

www.emiratesnbd.com

UAE

UAE