All major asset classes were in the red last week with August US core inflation higher than forecast

AT A GLANCE

- All major asset classes were in the red last week with August US core inflation higher than forecast

- Super-sized hikes from Western central banks continue and Fed is next in line this week

- As price pressures concerns shift from energy to core in the US, tightening should ultimately work

With higher than expected core CPI in the US for August, a third consecutive 75 basis points hike is definitely the most probable outcome from Wednesday’s monthly FOMC. Rates markets even allocate a significant 25%+ probability to a 100 basis points move. In any case, the direction is clear, and so was market reaction, with a unanimous drop across asset classes, from stocks to bonds, including everything in between except of course cash in US dollars.

If inflation numbers remain high, it is interesting to note some shift in their drivers in the US. The narrative is shifting from a purchasing power issue, driven by rising commodity prices, to the broader concern of a spiral between prices and wages. Indeed, retail sales have remained strong in the US, with consumers dipping into their savings in a backdrop of high confidence due to a strong job market. Even in Europe, where the energy crisis is the predominant issue, fiscal support from both countries and the EU are providing some resiliency.

For the time being, market participants focus on the clear headwind of monetary tightening. It’s true, but a resilient economy is not bad news. Indeed, rate hikes will have an effect on jobs, demand and prices – ultimately core inflation. It takes time, while markets are not always patient, but it may start to work before the world’s largest economy goes into a recession and shares it with the world. The peak of pain could be now, and it will be interesting to see the update in the Fed’s economic and policy projections.

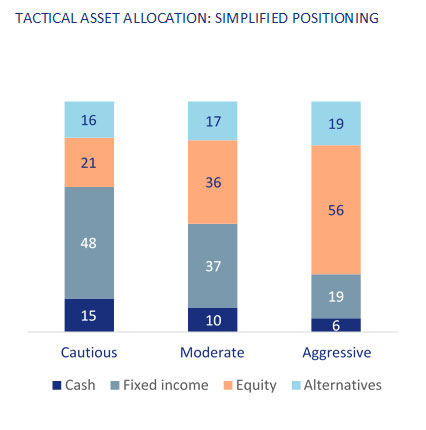

We keep an underweight in the riskiest segments of fixed income, and a modest overweight in EM stocks. We hold significant amounts of cash for the flexibility it provides to seize future opportunities. Stay safe.

Cross-asset Update

Markets are swiftly shifting from one narrative to the opposite one, struggling to adjust to the idea of accepting higher rates for longer. No sooner had we highlighted at the beginning of last week the prevailing conviction amongst investors of a soft landing, than concerns of a bleaker outlook resurfaced after the US CPI report. Since the start of the year central banks have turned from friends into foes and this accounts for the bulk of the dismal performance across asset classes in 2022, driven by the common factor of rates moving steadily higher. Some reputable commentators have pointed to further downside, or forthcoming conditions causing it. Ray Dalio, founder of the Bridgewater global hedge fund, sees Fed policy rates headed towards the 4.5-6% range and further equity losses to the tune of 20%, while Larry Summers, ex-Treasury Secretary, thinks US unemployment must rise above 5% for inflation to abate. Both views imply a recession in the United States. Goldman Sachs has estimated the downside from current levels to be ranging from 15% to 27% depending on whether unemployment reaches 5% or 6%.

In summary, some of the brightest minds in Wall Street have come to the conclusion that markets are not priced for a hard landing, not even after all the damage suffered so far. Although many predict a global recession, the timing remains as usual hard, if not impossible, to judge. Actually, the rules to gauge that timing are pretty clear, but markets remain fuzzy. In other words, they might not adhere to the rules investors have identified with experience. Usually, for a US recession to occur, the 10yr3m treasury curve must have been inverted for at least three months, then sometime down the road, that is a variable number of months, a hard landing follows. Details apart, the point is that that curve is not even inverted, so broad-based negative economic growth should be a 2023 event, possibly in the first half, rather than a concern for Q4 this year. Also, there is the possibility that inflation has peaked, which historically has meant an equity market bottom. Indeed, leading indicators of inflation, from commodity prices to quite a few business surveys, have rolled over and both CPI and PCE growth rates have failed to make new highs in the last few months.

So, on the one hand, if a hard landing is not impending, and inflation may have peaked, investors could be tempted to look at the glass half full and trigger an equity rally, hence a seasonal bottom could be in place before the mid-term elections. On the other hand, one would be hard put to calling a definite market low before the end of a tightening cycle. So, the odds favour tactically adding to risk in the case of further high single-digit downside, but we would not characterize the ensuing up leg as a fully-fledged bull market yet.

Fixed Income Update

Another crucial week for the markets with all eyes on the FED this time. Last week's negative surprise on the inflation print has significantly ratcheted up the rate hike expectations. Markets currently price in an 80 bps hike for the September FOMC meeting and a close to 1.9% cumulative hike by the year-end that would take the FED Funds rate to nearly about 4.25%. There is a lot of debate on the possibility of 75 bps vs. 100 bps, and market experts vary in their opinion. If the FED goes with a 100 bps hike, it would be a severe jolt to the markets, especially the riskier asset segments.

There was a massive bear-flattening in the US Treasury yield curve last week. We saw the front-end 1-2 year US Treasuries moving up by 30 bps last week after the ugly inflation data. The front end of the curve has touched its highest levels since 2007. Belly and long-end moves have been more sedated with less than 15 bps of movement. 2s10s part of the curve remains inverted by 42 bps. For clients interested in investing in US Treasury Bills, the 6-month T-Bills provide a better opportunity than the longer maturity ones. The 6-month yields 3.79% vs. the 12-month yield of 3.95%, while the duration risk is halved. Hence, investing in 6 months and then rolling over makes more sense than going for the higher duration T-Bill for cash management.

With such movements in the yield curve and the 2-year crossing 3.85%, we believe there is an excellent opportunity for fixed income investors in the front-end of Investment Grade bonds to get juicy yields while protecting them from market volatility. Most A-rated bonds currently yield near 5% and have lost less than 5% YTD. Going ahead, they would be very stable. Last Tuesday was a testament to this. While equity markets such as S&P 500 went down by over 4%, the worst one-day sell-offs since June 2020, The USD IG market hardly moved as spreads widened by only one bps from 140 to 141 that day. This substantial relative outperformance is a testament to how well-supported the USD IG market is from a technical standpoint.

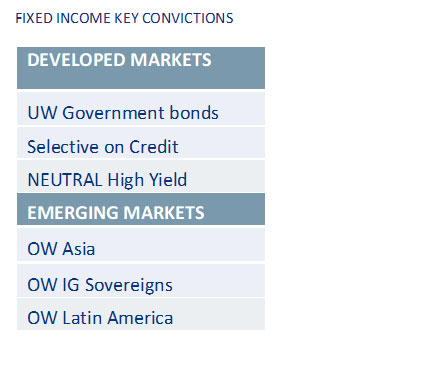

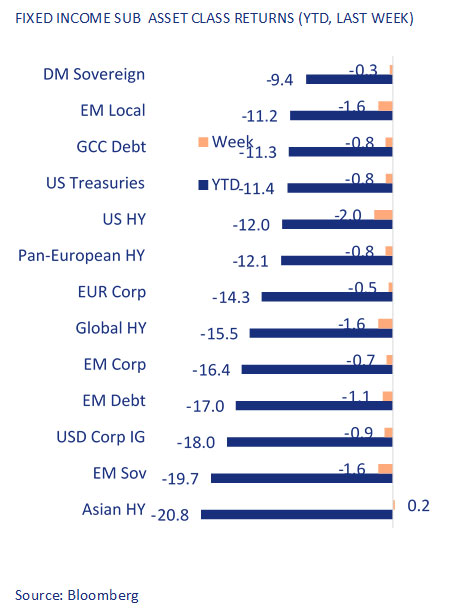

OAS spread widened across segments last week, with the HY becoming the worst affected. Even after last week's sell-off, the OAS spreads for most credit segments currently trade around their median for the previous three months. The spread's resilience was driven by two key factors supporting credit indicators. Firstly, most of the companies were able to preserve their earnings. Secondly, due to the high volume of issuances in the last two years, the refinancing requirements remained subdued, leading to a lower cost of debt. However, looking at the difference in the coupons of primary market vs. secondary market bonds across IG and HY bonds, we can safely deduce that the cost of funding for marginal debt will increase sharply next year as the previous bonds come due. Moreover, earnings could come under pressure when economic activity slows down. These do not augur well for the HY and EM Debt, and we remain cautious on both segments.

Equity Update

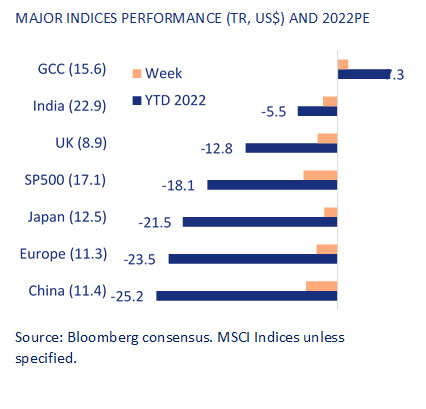

Global equities ended the week lower, and summer gains have been wiped out with the MSCI ACWI back to a 20% loss year to date. A bit of autumn chill pervades as markets remain edgy with higher-than-expected inflation readings last week amplifying expectations that central banks will remain hawkish. With unemployment at record lows the Fed has plenty of room for raising rates before economic growth and labour get impacted. What’s good for markets is that the risks are now getting more priced in with a clearer tightening path, barring any other black swan events like the protracted Ukraine Russia conflict. Global economic growth estimates have been significantly lowered, (except for India and the GCC) as have earnings growth for Q3 and onwards into 2023, though not into negative territory. However, no flight to safe haven assets was seen with the US 10-year Treasury yield at 3.45%. Rising rates have impacted long duration sectors such as technology and the communication sector and more recently the rise in mortgage rates is impacting housing demand. Returns in USD are lower for the UK, Japan and India with the GBP, Yen and INR depreciating sharply. In local currencies these equity indices are close to flat.

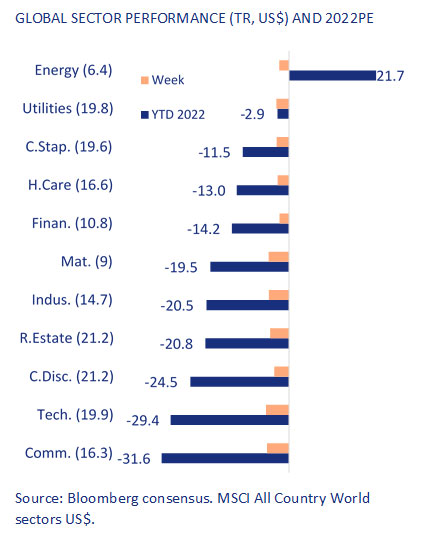

Developed Markets finished broadly lower with US equities down 5% on the week and tech a little worse off. The global energy sector was down 2.5%, less than other sectors all down for the week. Rising rates favoured financials which saw less of a fall. Emerging Markets fared better but still down on the week with the MSCI China Index -4.4%, one of the worst performing markets ytd. Stimulus measures to counter a growth slowdown are being rolled out. However, weighing on stock performance is the US moving away from any reliance on China technology and continued struggles in the real estate industry. Indian equities outperformed, down 2%. Though oil has been trending lower, UAE equities and the GCC overall had a good week, amongst the few with positive returns and the Dubai bourse is expanding with the SALIK IPO currently underway. Volkswagen looks to set Euro 75bn as valuation for the Porsche IPO. The GCC has seen new IPOs come to market as their strong dividend yields remain a compelling factor with investors, especially in an inflationary environment. However, US tech IPOs have dried up, with valuations of private tech companies down 50 to 80% as investors remain unwilling to look at returns beyond 2 years and still a long runway to profitability for many of these.

For Q3 2022, the estimated earnings growth for the S&P 500 is 3.5% y/y, lowered from a June 30 estimate of 9.8%. Revenue growth estimates are at 8.7%,. All 11 sectors are projected to report y/y growth in revenues, led by the Energy sector. Looking ahead, analysts expect earnings growth of 4.7% for Q4 2022, and 7.8% for CY 2022. Our estimate for 2022 is 10% which we still think will be met as earnings usually beat by 2-3%. 2023 consensus earnings growth estimates are at 6-7% , in positive territory and we retain our US overweight and cautiously optimistic albeit with volatility on future returns.

إخلاء مسؤولية

الموثوقية

يبذل بنك الإمارات دبي الوطني ش.م.ع ("الإمارات دبي الوطني") ما بوسعه للحصول على معلومات من مصادر يعتقد أنها موثوقة. ومع ذلك، لا يقدم بنك الإمارات دبي الوطني أي إقرار بأن المعلومات أو الآراء الواردة في هذه النشرة دقيقة أو موثوقة أو كاملة، كما أنه لا يمكن الاعتماد أو التصرف بناءً عليها دون مزيد من البحث والتحقق. الآراء والتقديرات والأحكام الواردة هنا هي آراء الكاتب وقد تخضع للتغيير دون إشعار. لا يتحمل بنك الإمارات دبي الوطني أي مسؤولية من أي نوع عن أي خسارة أو ضرر ناتج عن أي فعل أو قرار خاطئ يتم اتخاذه نتيجة للمعلومات الواردة في هذه النشرة. البيانات/ المعلومات الواردة هنا هي لأغراض توضيحية وليست مصممة لبدء أو إبرام أي معاملة. بالإضافة إلى ذلك، أعدت هذه النشرة في تاريخ ووقت محددين وهي لا تعكس التغييرات اللاحقة في السوق أو التغييرات في أي عوامل أخرى ذات صلة بتحديد ما إذا كان نشاط استثماري ما مناسباً أو لا. قد تتضمن هذه النشرة بيانات/ معلومات من أسواق الأوراق المالية ومصادر أخرى من جميع أنحاء العالم ولا يضمن بنك الإمارات دبي الوطني التسلسل أو الدقة أو الاكتمال أو التوقيت الذي تقدمه أطراف أخرى غير التابعة. علاوة على ذلك، يخضع توفير بعض البيانات/ المعلومات الواردة في هذه النشرة لشروط وأحكام الاتفاقيات الأخرى التي يعتبر بنك الإمارات دبي الوطني طرفاً فيها. يجب على أي شخص يرغب في الاعتماد على المعلومات الواردة في هذه النشرة أو استخدامها أن يتحقق ويتأكد وبشكل مستقل من دقة المعلومات واكتمالها وموثوقيتها ومدى ملاءمتها، ويجب أن يحصل على استشارة مستقلة ومحددة من قبل أحد المختصّين أو الخبراء المناسبين. علاوة على ذلك، لا تعني الإشارة إلى أي أداة مالية أو منتج استثماري، وجود سوق تداول فعلي لهذه الأداة أو المنتج. يتم توفير المعلومات والآراء الواردة في نشرات بنك الإمارات دبي الوطني للاستخدام الشخصي ولأغراض إعلامية فقط وهي خاضعة للتغيير دون إشعار. إن المواد والمعلومات الموجودة في هذه النشرة هي لغرض التداول العام فقط، ولم نأخذ في عين الاعتبار عند إعدادها الأهداف والوضع المالي والاحتياجات الخاصة لأي شخص محدّد، في أي مكان.

السرية

يتم تقديم هذه النشرة لكم عند الطلب على أساس السرية لأغراض إعلامية فقط وهي لا تخدم أي أغراض تجارية وليست معدّة ليتم تقديمها أو الكشف عنها لأي شخص آخر و/ أو إلى أي ولاية قضائية من شأنها أن تجعل التوزيع غير قانوني. لا يجوز للمستثمر عرض أي جزء من هذه النشرة للبيع أو توزيعها عبر أي وسيلة بما في ذلك، على سبيل المثال لا الحصر، البث التلفزيوني أو الإذاعي عبر الراديو أو شبكات الكومبيوتر أو الإنترنت، أو إنشاء قاعدة بيانات من أي نوع دون الحصول على موافقة خطية مسبقة من بنك الإمارات دبي الوطني.

التوصية

لا يمكن اعتبار أي محتوى في هذه النشرة طلباً أو عرضاً أو رأياً أو توصية من بنك الإمارات دبي الوطني لشراء أي ورقة مالية أو بيعها، أو لتقديم مشورة أو خدمات قانونية أو ضريبية أو محاسبية أو استثمارية فيما يتعلق بربحية أو ملاءمة أي ورقة مالية أو استثمار. كما أنها لا تقدم أي مشورة ائتمانية أو مالية.

الأطراف الأخرى

قد لا يكون الضمان أو الاستثمار المذكور في هذه النشرة مؤهلاً للبيع أو الاشتراك ضمن فئات معينة من المستثمرين. هذه النشرة غير مخصصة للاستخدام من قبل أي شخص أو التوزيع إلى أي شخص أو كيان في أي ولاية قضائية أو بلد حيث سيعتبر هذا الاستخدام أو التوزيع مخالفاً للقوانين واللوائح. تقع على عاتق أي شخص يمتلك هذه النشرة مسؤولية التحقيق ومراعاة جميع القوانين واللوائح المعمول بها في الولاية القضائية ذات الصلة. لا يجوز نقل هذه النشرة أو استخدامها من قبل طرف ثالث دون الحصول على موافقة صريحة من بنك الإمارات دبي الوطني. لا يجوز للمستثمر استخدام البيانات الواردة في هذه النشرة بأي طريقة لتحسين جودة أي بيانات يتم بيعها أو تقديمها إلى أي طرف ثالث.

المسؤولية القانونية

في حال وجود ما يتعارض مع ما هو منصوص عليه في هذه الاتفاقية، فلا يتحمّل بنك الإمارات دبي الوطني أو موردوه أو وكلاؤه أو مديروه أو المسؤولون فيه أو موظفوه أو ممثلوه أو خلفاؤه أو المتنازل لهم أو الشركات التابعة أو الكيانات التابعة المسؤولية، بأي شكل من الأشكال، تجاهك أو تجاه أي شخص آخر بسبب: (أ) عدم الدقة أو الأخطاء أو الحذف من هذه النشرة بما في ذلك، على سبيل المثال لا الحصر، عروض الأسعار والبيانات المالية؛ أو (ب) الخسارة أو الضرر الناشئ عن استخدام هذه النشرة، بما في ذلك على سبيل المثال لا الحصر، أي قرار استثماري ناتج عن ذلك. كما لن يكون بنك الإمارات دبي الوطني أو موردوه أو وكلاؤه أو مديروه أو المسؤولون فيه أو موظفوه أو ممثلوه أو خلفاؤه أو المتنازل لهم أو الشركات التابعة أو الكيانات التابعة، تحت أي ظرف من الظروف، بما في ذلك على سبيل المثال دون حصر الإهمال، مسؤولين تجاهك عن الأضرار المباشرة أو غير المباشرة أو العرضية أو التبعية أو الخاصة أو المادية أو المعنوية حتى لو تم إخطار بنك الإمارات دبي الوطني على وجه التحديد بإمكانية حدوث مثل هذه الأضرار الناشئة عن استخدام هذه النشرة، بما في ذلك على سبيل المثال لا الحصر، خسارة الإيرادات أو الفرص أو الأرباح المتوقعة أو خسارة العمل.

لا تقدّم هذه النشرة استشارة استثمارية مصممة بشكل فردي كما يتمّ إعدادها بغض النظر عن الظروف المالية الفردية وأهداف الشخص الذي يتسلّمها. تعتمد ملاءمة أي نشاط أو استراتيجية استثمارية على الظروف والأهداف الفردية للشخص وقد لا تكون هذه الأنشطة مناسبة لجميع الأشخاص. بالإضافة إلى ذلك، قبل الشروع في أي معاملة، يجب أن تكون المخاطر مفهومة تماماً وأن يتم تحديد ما إذا كانت المعاملة مناسبة بناءً على الأهداف الاستثمارية للشخص، والموارد المالية والتشغيلية والخبرات والظروف الأخرى ذات الصلة. يجب معرفة جميع الالتزامات المتعلقة بمعاملة معينة (والعلاقة التعاقدية) بما في ذلك، على سبيل المثال لا الحصر، طبيعة ومدى التعرّض للمخاطر وكذلك أي متطلبات وقيود تنظيمية مطبّقة عليها.

النظرة المستقبلية

لا يعتبر الأداء السابق بالضرورة دليلاً على الأداء المستقبلي ولا ينبغي اعتباره مؤشراً على الأداء المستقبلي لأي نشاط استثماري. لا تنصّ المعلومات الواردة في هذه النشرة على أنها تحتوي على جميع المواضيع ذات الصلة بأي استثمار أو أداة مالية معينة، ولا يتم ضمان دقّة جميع البيانات المتعلقة بالأمور المستقبلية. تشكّل بعض المواضيع الواردة في هذه النشرة والمتعلّقة بالأداء المستقبلي لبنك الإمارات دبي الوطني أو أعضاء مجموعته (المجموعة)، بما في ذلك على سبيل المثال لا الحصر، الإيرادات المستقبلية والأرباح والاستراتيجيات والآفاق وجميع البيانات الأخرى غير التاريخية في الأساس، "بيانات تطلعية ". تستند هذه البيانات التطلعية إلى التوقعات أو المعتقدات الحالية، بالإضافة إلى الافتراضات حول الأحداث المستقبلية المكوّنة من المعلومات المتاحة حالياً. غالباً ما تستخدم البيانات التطلعية كلمات مثل "توقع"، "هدف"، "رؤيا"، "تقدير"، "اعتزام"، "خطة"، "قصد"، "تسعى"، "تعتقد"، "سوف"، " قد "، " ينبغي"، "يمكن" أو كلمات أخرى ذات معنى مماثل. لا ينبغي الاعتماد بأي شكل على أي من هذه البيانات في اتخاذ قرار استثماري، لأن البيانات التطلعية، بطبيعتها، تخضع لمخاطر وتغيّرات معروفة وغير معروفة قد تؤدي إلى نتائج فعلية، وكذلك تغيّرات خطط المجموعة وأهدافها، وبذلك تختلف الوقائع الفعلية عن تلك المذكورة صراحة أو ضمنا في البيانات التطلعية. أي تستند تقديرات الأداء المستقبلي إلى افتراضات قد لا تتحقق فعلاً.

المخاطر

قد تعتمد البيانات الواردة في هذه النشرة على نماذج لا تعكس أو تأخذ في عين الاعتبار جميع العوامل المهمة المحتملة، مثل مخاطر السوق ومخاطر السيولة ومخاطر الائتمان. قد يستخدم بنك الإمارات دبي الوطني نماذج مختلفة، أو يجري تعديلات على التقييم، أو يستخدم منهجيات مختلفة عند تحديد أسعار تداول الأدوات المالية و/ أو عند تقييم أوضاع المخزون الخاصة به لدفاتره وسجلاته.

يتحمل المستثمر وحده وبالكامل مسؤولية استخدام هذه النشرة، ويتم توفير هذه النشرة وأي شيء وارد فيها "كما هو" و "كما هو وارد". لا يقدّم بنك الإمارات دبي الوطني أي ضمان من أي نوع، صراحة أو ضمناً، فيما يتعلق بهذه النشرة، بما في ذلك، على سبيل المثال لا الحصر، الرواج أو عدم الانتهاك أو الملكية أو الملاءمة لغرض ما أو استخدام معين.

ينطوي الاستثمار في الأدوات المالية على مخاطر وقد تتباين العائدات، كما قد تختلف قيمة ودخل استثماراتك بسبب التغيرات في أسعار الفائدة وأسعار الصرف والأسعار وعوامل أخرى، وهناك احتمال أن تخسر المبلغ الأساسي المستثمر.. لذلك، وقبل إجراء أي استثمار، يجب على المستثمرين الحصول على رأي مستشاريهم بشأن الآثار القانونية والتنظيمية والضريبية والتجارية والاستثمارية والمالية والمحاسبية المترتّبة على الاستثمار.

عند استلام هذه النشرة، يقرّ المستثمر بأنه على دراية تامة بوجود مخاطر مرتبطة بأنشطة الاستثمار. علاوة على ذلك، تقع مسؤولية الحصول على محتوى المستندات المتعلقة بأي نشاط استثماري موصوف في هذه النشرة وقراءتها وفهمها بعناية والسعي للحصول على استشارة مالية منفصلة ومستقلة إذا لزم الأمر لتقييم ما إذا كان النشاط الاستثماري المعين مناسباً أم لا، حصرياً على عاتق المستثمر.

الملكية الفكرية

تم إعداد هذه النشرة، وتصنيفها، وتحضيرها، ومراجعتها، واختيارها، وترتيبها من قبل بنك الإمارات دبي الوطني وآخرين (بما في ذلك بعض مصادر المعلومات الأخرى) من خلال تطبيق أساليب ومعايير الحكم التي تم تطويرها وتطبيقها عبر بذل الكثير من الوقت والجهد والأموال، وهي تعتبر ملكية فكرية قيّمة لبنك الإمارات دبي الوطني وغيره.

ستكون جميع الحقوق الحالية والمستقبلية في الأسرار التجارية، وبراءات الاختراع، وحقوق التأليف والنشر، والعلامات التجارية، وعلامات الخدمة، والمعرفة الفنية وغيرها من حقوق الملكية من أي نوع بموجب قوانين أي سلطة حكومية، محلية أو أجنبية، بين المستثمر وبنك الإمارات دبي الوطني، في جميع الأوقات، مملوكة بصورة فردية وحصرية من قبل بنك الإمارات دبي الوطني و/ أو الأطراف القانونية الأخرى.

باستثناء ما هو مسموح ومصرّح به كتابياً على وجه التحديد، لا يجوز للمستثمر نسخ أو استخدام أي محتوى في هذه النشرة أو أي جزء منها.

باستثناء ما هو مسموح ومصرّح به كتابياً على وجه التحديد، لا يجوز للمستثمر استخدام حقوق الملكية الفكرية المرتبطة بهذه النشرة، أو أسماء أي شخص مشارك أو مساهم في محتوى هذه النشرة، أو أي اختلافات أو مشتقات منها، لأي غرض كان.

هذه النشرة مخصصة للاستخدام والمنفعة غير التجارية فقط، وليست لإعادة البيع أو النقل أو التصرف أو الاستخدام من قبل، أو لصالح أي شخص أو كيان آخر. بقبول هذه النشرة، يوافق المستثمر على عدم استخدام أو نقل أو توزيع أو نسخ أو إعادة إنتاج أو نشر أو عرض أو تعديل أو إنشاء أو التخلص من أي معلومات واردة فيها بأي طريقة يمكن أن تتعارض مع المصالح التجارية لبنك الإمارات دبي الوطني. إضافة إلى ذلك، لا يجوز للمستثمر استخدام أي من العلامات التجارية أو الأسماء التجارية أو علامات الخدمات أو حقوق النشر أو شعارات بنك الإمارات دبي الوطني أو الشركات التابعة له بأي طريقة تترك انطباعاً بأن هذه العناصر تنتمي إلى المستثمر أو مرتبطة به، باستثناء ما يتمّ ذكره بخلاف ذلك من قبل بنك الإمارات دبي الوطني، مع موافقة خطية مسبقة. لا يمتلك المستثمر حقوق ملكية أي من العناصر المذكورة.

بنك الإمارات دبي الوطني هو بنك مرخص ومنظّم من قبل مصرف الإمارات العربية المتحدة المركزي.

المملكة المتحدة

تم إعداد هذه النشرة من قبل بنك الإمارات دبي الوطني ش.م.ع في الإمارات العربية المتحدة. وقد تم إصداره واعتماده للتوزيع على العملاء من قبل فرع لندن التابع لبنك الإمارات دبي الوطني ش.م.ع، المرخص له من قبل هيئة التنظيم التحوطي والمنظم من قبل هيئة السلوك المالي (FCA) وهيئة التنظيم الاحترازية في المملكة المتحدة. بعض الاستثمارات والخدمات غير متاحة لعملاء فرع لندن. لن يتم تنظيم أي خدمات يقدمها بنك الإمارات دبي الوطني ش.م.ع خارج المملكة المتحدة من قبل هيئة السلوك المالي (FCA) ولن تحصل على جميع أشكال الحماية الممنوحة للعملاء الأفراد بموجب نظام هيئة السلوك المالي(FCA) ، مثل خدمات المظالم المالية ونظام تعويض الخدمات المالية. قد تؤثر التغييرات في أسعار صرف العملات الأجنبية على أي من العائدات أو الدخل المنصوص عليه في هذه النشرة.

سنغافورة

تم إعداد هذه النشرة من قبل بنك الإمارات دبي الوطني ش.م.ع في الإمارات العربية المتحدة. وقد تم إصدارها واعتمادها للتوزيع على العملاء من قبل فرع بنك الإمارات دبي الوطني ش.م.ع. في سنغافورة المرخص من قبل سلطة النقد في سنغافورة (MAS) وهو خاضع للقوانين المعمول بها (بما في ذلك قانون المستشارين الماليين (FAA) وقانون الأوراق المالية والعقود الآجلة (SFA). لن تخضع أي خدمات يقدمها بنك الإمارات دبي الوطني ش.م.ع خارج سنغافورة للتنظيم من قبل MAS أو لأحكام FAA و/ أوSFA ، ولن تحصل على جميع أشكال الحماية الممنوحة للعملاء الأفراد بموجب FAA و/ أو SFA. قد تؤثر التغييرات في أسعار صرف العملات الأجنبية على أي من العائدات أو الدخل المنصوص عليه في هذه النشرة.

للحصول على مزيد من التفاصيل أو لتوضيح المحتويات حيثما اقتضى الأمر، يرجى الاتصال بمدير العلاقات الخاص بك.

لمعلومات الاتصال، يرجى زيارة

www.emiratesnbd.com

UAE

UAE