صافي الربح يرتفع بنسبة 12% ليصل إلى 3.7 مليار درهماً مدعوماً بارتفاع الدخل وانخفاض حجم المخصصات

دبي – 18 يوليو 2016

أبرز النتائج المالية

أعلن بنك الإمارات دبي الوطني أكبر بنك مقرض في دولة الإمارات العربية المتحدة، عن تحقيق نتائج مالية قوية انعكست من خلال ارتفاع صافي الربح بنسبة 12% ليصل إلى 3.7 مليار درهماً. وقد شهد الدخل التشغيلي الجيد دعماً من الإرتفاع في إجمالي الدخل المدفوع بنمو الأصول ودخل الرسوم الأساسية إضافة إلى ارتفاع حجم التحصيلات.

أبرز النتائج المالية

- بلغ صافي الربح للنصف الأول 3.7 مليار درهماً، بزيادة بنسبة 12% عن النصف الأول من عام 2015.

- تحسن جودة الأصول نتيجة تحسن نسبة القروض منخفضة القيمة لتصبح 6.6% فيما شهدت نسبة تغطية القروض تحسناً لتصل إلى 118.5%.

- بقيت نسبة القروض إلى الودائع مستقرة عند حدود 96.1% وهي ضمن النطاق الذي تستهدفه الإدارة.

- خلال هذا النصف أصدر البنك التزامات دين لأجل بأكثر من 14 مليار درهماً بأسعار تنافسية وذلك عن طريق عمليات الطرح الخاص وإصدارات الصكوك وقرض مشترك والتي ساهمت بدورها في تعزيز هيكلية السيولة.

- ارتفاع نسبة كفاية رأس المال لتبلغ 20.5% وذلك نتيجة للدعم القوي المستمد من الأرباح المحتجزة.

وفي شهر يونيو، رفعت وكالة "موديز" تصنيف بنك الإمارات دبي الوطني طويل الأجل إلى فئة (A3)، وذلك تقديراً لما أبداه البنك من تحسن ومرونة في الأداء المالي.

وتقديراً لأدائه المالي والتشغيلي القوي إلى جانب تميز منصة الخدمات المصرفية الرقمية الأفضل في فئتها لديه، نال بنك الإمارات دبي الوطني جوائز يوروموني للتميز لهذا العام أيضاً. وقد أصبح بنك الإمارات دبي الوطني الأول في الشرق الأوسط الذي يحصد جوائز تقديرية عن ثلاث فئات، وهي جائزة "أفضل بنك في الشرق الأوسط" وجائزة "أفضل بنك في دولة الإمارات العربية المتحدة" وجائزة "أفضل بنك رقمي في الشرق الأوسط".

وتزامنت هذه الجوائز التقديرية مع إعلان البنك عن استثمار 500 مليون درهم على مدى السنوات الثلاث المقبلة في الابتكار الرقمي، وذلك في إطارسعي البنك إطلاق أول بنك رقمي في دولة الإمارات العربية المتحدة لهذه الألفية. وهذا بدوره سيخلق نموذجاً جديداً في طريقة التعامل المصرفي للافراد في دولة الإمارات العربية المتحدة، كما سيوفر ذلك للعملاء الجيل القادم من إدارة الأموال ذاتياً من خلال الأدوات والتطبيقات المبتكرة .

وفي معرض تعليقه على أداء المجموعة، قال هشام عبدالله القاسم، نائب رئيس مجلس الإدارة والعضو المنتدب في مجموعة بنك الإمارات دبي الوطني: "نحن مسرورن جداً للأداء القوي الذي استطاع بنك الإمارات دبي الوطني تحقيقه في النصف الأول من العام 2016. وقد انعكس ذلك من خلال ارتفاع صافي الأرباح في البنك للنصف الأول من العام 2016 بنسبة 12% ليصل إلى 3.7 مليار درهماً. وواصل بنك الإمارات دبي الوطني تحقيق مزيد من التحسن في جودة الأصول، في حين تمكن من تعزيز هيكل السيولة ونسب رأس المال لديه. وبفضل أدائه المالي والتشغيلي القوي إلى جانب تميزه في مجال الابتكار في عالم الخدمات المصرفية الرقمية تمكن بنك الإمارات دبي الوطني مجدداً من نيل جوائز يوروموني للتميز لهذا العام أيضاً. وهذا من شأنه تعزيز مكانتنا كأحد البنوك الرائدة في المنطقة. وتأتي جائزة أفضل بنك متميز في مجال الخدمات المصرفية الرقمية في الشرق الأوسط على وجه الخصوص دليلاً على نجاح استراتيجية التطوير الكلي للقنوات المتعددة في البنك. وتواصل المجموعة الاستثمار في المبادرات الرقمية لتحسين مشاركة وتجربة العملاء، وذلك تماشيا مع رؤية دبي بأن تصبح مدينة ذكية. وبالتطلع للمستقبل، فإن مجموعة بنك الإمارات دبي الوطني اليوم في وضع يمكنها من الاستفادة من مكانتها الراسخة وقاعدة رأس المال والسيولة القوية لديها لاغتنام الفرص المتاحة في المنطقة."

وقال شاين نيلسون، الرئيس التنفيذي لمجموعة بنك الإمارات دبي الوطني: "يسرني الإعلان عن تمكننا مجدداً من تحقيق نتائج مالية قوية مدفوعة بارتفاع دخل الأصول وانخفاض المخصصات نتيجة لتحسن جودة الأصول. وقد انعكس تحسن ومرونة أداء المجموعة المالي أيضاً من خلال قيام وكالة "موديز" برفع تصنيف بنك الإمارات دبي الوطني طويل الأجل إلى فئة (A3). كما قمنا خلال هذه الفترة أيضاً بالإعلان عن عزمنا إستثمار 500 مليون درهماً على مدى السنوات الثلاث المقبلة في الابتكار الرقمي، وذلك في إطار سعينا لإطلاق أول بنك رقمي في دولة الإمارات العربية المتحدة لهذه الألفية. وهذا بدوره سيخلق نموذجاً جديداً في طريقة التعامل المصرفي للافراد في دولة الإمارات العربية المتحدة، كما سيوفر ذلك للعملاء الجيل القادم من إدارة الأموال ذاتياً من خلال الأدوات والتطبيقات المبتكرة. وفي حين أننا نتطلع لباقي عام 2016 بتفاؤل حذر، فإننا على ثقة بأن نهج عملنا الراسخ سيمكننا من التعامل مع التحديات والفرص التي قد تنشأ مستقبلاً.

وقال سوريا سوبرامانيان، المسؤول الرئيسي للشؤون المالية للمجموعة: "تحسن الأداء التشغيلي للنصف الأول من العام 2016 والذي انعكس في نمو إجمالي الدخل وصافي الربح. وما نزال نواصل تركيزنا على ضبط التكاليف، مع ضمان الاستمرار في الاستثمار دعماً لنمونا المستقبلي، على غرار الاستثمار لإطلاق أول بنك رقمي في دولة الإمارات العربية المتحدة لهذه الألفية. وخلال النصف الأول من عام 2016، قمنا بالاستفادة من ظروف السوق المواتية بإصدار التزامات دين لأجل بمبلغ 14 مليار درهماً عن طريق عمليات الطرح الخاص، وهو ما عزز هيكلية السيولة لدينا. كما يعكس رفع تصنيف البنك من قبل وكالة "موديز" مركز وأداء البنك القوي والمرن."

التقرير المالي

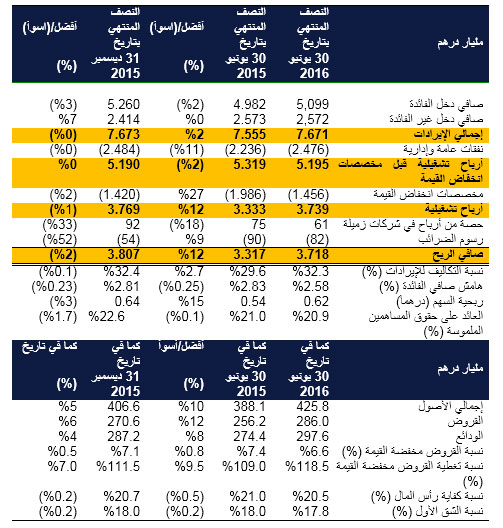

وصل إجمالي الدخل للنصف المنتهي في 30 يونيو 2016 إلى مبلغ 7.671 مليار درهماً بزيادة بنسبة 2% مقارنة بمبلغ 7.555 مليار درهماً خلال الفترة ذاتها من العام 2015.

وتحسّن صافي دخل الفائدة بنسبة 2% في النصف الأول من العام 2016 ليصل إلى 5.099 مليار درهماً. ويعود الأداء الجيد لصافي دخل الفائدة إلى النمو الكلي في القروض والذي ساعد في تعويض انخفاض الهوامش.

حافظ دخل غير الفائدة للفترة على أدائه ليصل إلى 2.572 مليار درهماً ويعود ذلك إلى نمو دخل الرسوم الأساسية بنسبة 5% نتيجة لنمو أعمال بطاقات الائتمان ومعاملات الصرف الأجنبي وانخفاض دخل العقارات والاستثمارات.

وبلغت التكاليف 2.476 مليار درهماً في النصف المنتهي في 30 يونيو 2016 بزيادة بنسبة 11% مقارنة بالفترة ذاتها من العام السابق وذلك على خلفية النمو الذي تم تسجيله بنهاية العام 2015 إثر توقعات بارتفاع حجم الأعمال، والتي تم التحفظ عليها في ضوء الظروف الاقتصادية المستجدة. ونمت نسبة التكاليف إلى الدخل بحدود 2.7% لتصل إلى 32.3% مقارنة بالفترة ذاتها من العام الماضي. وباستثناء التكاليف التي تدفع لمرة واحدة، كان من المفترض أن تصل نسبة التكاليف للدخل الى 33.0%.

وخلال هذا الربع تحسن معدل القروض منخفضة القيمة ليصل إلى نسبة 6.6% بعد أن كان 7.1% بنهاية العام 2015. وفي النصف الأول من العام 2016، بلغت رسوم مخصصات انخفاض القيمة 1.456 مليار درهماً وهي أقل بنسبة 27% مقارنة بالنصف الأول من العام 2015، ويعود ذلك بسبب عودة نسب التكلفة للمخاطر إلى مستوياتها الاعتيادية. ويشمل صافي المخصصات مبلغ 960 مليون درهماً لتحصيلات تم إعادة قيدها والتي ساهمت مجتمعة في تحسن نسبة التغطية لتصل إلى 118.5%.

وبلغ صافي الربح للمجموعة 3.718 مليار درهماً في النصف الأول من العام 2016، بزيادة بنسبة 12% عن الربح المحقق في النصف المقابل من العام 2015. ويعود السبب في زيادة صافي الأرباح إلى نمو صافي دخل الفائدة وتقليص حجم المخصصات.

وارتفعت القروض بنسبة 6% ونما حجم الودائع بنسبة 4% خلال النصف الأول من العام 2016. وبقيت نسبة القروض إلى الودائع مستقرة عند حدود 96.1% المستهدفة من قبل الإدارة. وخلال النصف الأول من العام 2016، أصدر البنك التزامات دين لأجل بأكثر من 14 مليار درهماً عن طريق عمليات الطرح الخاص وإصدارات الصكوك وقرض مشترك. وتمثل التمويلات لأجل الحالية في البنك نسبة 12% من إجمالي المطلوبات، وهو ما ساهم في تعزيز هيكلية السيولة.

وكما في 30 يونيو 2016، وصلت نسبة كفاية إجمالي رأس مال البنك ونسبة ملاءة الشق الأول من رأس المال إلى 20.5% و17.8% على التوالي.

أداء الأعمال

الأعمال المصرفية للأفراد وإدارة الثروات

بلغ إجمالي الدخل الذي حققته إدارة الأعمال المصرفية للأفراد وإدارة الثروات 3.035 مليار درهماً للنصف الأول من العام 2016، بزيادة قدرها 8% مقارنة بالنصف الأول من العام السابق. وارتفع صافي دخل الفائدة بنسبة 7% ليصل إلى 1.857 مليار درهماً، في حين ارتفع دخل الرسوم بنسبة 9% ليصل إلى 1.177 مليار درهماً، مدعوماً بارتفاع أعمال إدارة الثروات ودخل الصرف الأجنبي وأعمال بطاقات الائتمان. ويشكل دخل الرسوم حالياً 39% من إجمالي الدخل مقارنة بنسبة 30% في العام 2013.

وارتفعت أرصدة الحسابات الجارية وحسابات التوفير بمبلغ 6.3 مليار درهماً في النصف الأول من العام 2016، ويعود السبب في ذلك إلى حملة تحويل الراتب الترويجية التي تم إطلاقها في مارس. وواصلت أعمال البطاقات التركيز على العملاء الأكبر قيمة، بحيث أن ما يقرب من ربع حملة البطاقات الجديدة ينتمون إلى فئة العملاء المرموقين. وبلغت مستويات الإنفاق باستخدام البطاقات والمبالغ المستحقة على البطاقات أعلى مستوياتها على الإطلاق.

وخلال هذه الفترة، أطلقت إدارة الأعمال المصرفية للأفراد وإدارة الثروات حملة "حساب النيل" الترويجية التي قدمت من خلالها للمواطنين المصريين المقيمين في دولة الإمارات العربية المتحدة خدمة الحسابات المصرفية المتاحة لدى بنك الإمارات دبي الوطني مصر مع ميزة تحويل الأموال الفورية من خلال خدمة "دايريكت رميت". كما أطلقت إدارة الأعمال المصرفية للأفراد وإدارة الثروات أيضاً عرض "القروض المرنة"، التي تتيح للعملاء ولأول مرة في المنطقة قروضاً بأسعار فائدة متغيرة مرتبطة مباشرة بأسعار السوق وبشفافية تامة .

ولا يزال البنك ملتزما بتحسين تجربة العملاء حيث قام بطرح حل "تايم سيفر" المبتكر، الذي يتيح للعملاء الحصول على الخدمة بشكل فوري باستخدام أجهزة لوحية، وبالتالي تقليل وقت الانتظار في الفروع. كما يتيح أحدث إصدار لتطبيق الخدمات المصرفية على الأجهزة المتنقلة لعملاء الخدمات المصرفية الخاصة والخدمات المصرفية المتميزة إمكانية الإطلاع على وإدارة محافظهم الاستثمارية باستخدام منصة رقمية قابلة للتخصيص وآمنة كلياً .

واستمرت إدارة الثروات بتحقيق نمو في دخلها غير الممول لكل من العملاء الحاليين والجدد عبر كافة فئات العملاء الأساسية، كما بدأت تشهد نجاحاً في كسب عملاء جدد في الأسواق المستهدفة الجديدة .

وتمكنت إدارة الأصول في بنك الإمارات دبي الوطني من المحافظة على مكانتها الريادية في المنطقة، حيث ارتفعت الإصول قيد الإدارة لديها إلى ما يقارب 12 مليار درهماً خلال النصف الأول من العام 2016، بينما استطاعت شركة الإمارات دبي الوطني للأوراق المالية المحافظة على مستويات الدخل على الرغم من الانخفاض الكلي في حجم معاملات التداول التي كانت تسود بيئة التعاملات في هذه الفترة.

الأعمال المصرفية للهيئات والمؤسسات

حققت إدارة الأعمال المصرفية للهيئات والمؤسسات أداءً قوياً في النصف الأول المنتهي في 30 يونيو 2016، حيث بلغ صافي الأرباح لديها 1.617 مليار درهماً، بزيادة بنسبة 72% مقارنة بمبلغ 938 مليون درهما للفترة ذاتها من العام 2015، مدعومة بالانتعاش المتواصل الذي تشهده الأعمال الأساسية وانخفاض متطلبات المخصصات نتيجة لتحسن جودة الائتمان في سجل القروض.

وشهد صافي إيرادات الفائدة الذي بلغ 1.572 مليار درهماً للنصف الأول من العام 2016 انخفاضاً بنسبة 12% مقارنة بالنصف الاول من العام 2015، ويعود ذلك بشكل رئيسي إلى عملية إعادة التنظيم الداخلي لأسعار تحويلات التمويلات والتي تم تعويضها جزئياً بارتفاع الدخل الناتج عن تحسن هوامش الفائدة والنمو في أنشطة الإقراض.

وانخفض دخل الرسوم البالغ 669 مليون درهماً في النصف الأول من العام 2016 بنسبة 5% مقارنة بالنصف الأول من العام 2015 على خلفية أرباح الاستثمارات التي تدفع لمرة واحدة والتي تم تعويضها جزئياً بارتفاع دخل المعاملات ذات الصلة بمبيعات الخزينة ومنتجات الخدمات المصرفية الاستثمارية. وتواصل إدارة الأعمال المصرفية للهيئات والمؤسسات تركيزها على تنمية الدخل غير الممول الناتج عن التمويل التجاري ومنتجات إدارة النقد.

وارتفعت التكاليف بنسبة 25% مقارنة بالعام 2015، ويعود ذلك أساساً إلى عملية إعادة الهيكلة التنظيمية، وزيادة التكاليف الناشئة عن استخدام شبكة التوزيع والمبادرات الانتقائية التي تم طرحها لإعادة تشكيل وحدات الأعمال. وتواصل إدارة الأعمال المصرفية للهيئات والمؤسسات الاستثمار في تطوير أنظمة خدمات المعاملات المصرفية لديها بهدف تحسين مستويات الإنجاز والاستجابة، وكذلك تطوير أنظمة الأسواق العالمية والخزينة حيث ستدعم التحسينات على الأنظمة التي أدخلها البنك مؤخراً قدرات منتجات الأسواق العالمية والخزينة.

وبقيت جودة الائتمان في سجل القروض قوية مدعومة بمزيج أنشطة التحصيلات المستمرة لمديونيات الشركات والإقراض الانتقائي الذي نتج عنه انخفاض بنسبة 70% في متطلبات المخصصات.

وعلى صعيد الميزانية العمومية، فإنه على الرغم من قلة الطلب نسبياً على القروض من قبل الشركات، فقد نمت أرصدة القروض بنسبة 5% خلال العام 2016 مدعومة بزخم أنشطة الإقراض، في حين انخفضت الودائع بنسبة 4% لتعكس الجهود المبذولة لخفض تكاليف الودائع لأجل مع الحفاظ على السيولة عند أفضل مستوياتها.

وتواصل إدارة الأعمال المصرفية للهيئات والمؤسسات تحقيق تقدم قوي في برنامج التحول الذي يهدف إلى جعلها بمثابة الإدارة الرائدة في منطقة الشرق الأوسط وشمال أفريقيا من خلال توفير مجموعة متكاملة من المنتجات المصرفية الخاصة بالشركات والحلول التي تلبي متطلبات عملاء البنك في جميع أنحاء المنطقة .

الأسواق العالمية والخزينة

بلغ إجمالي الدخل الذي حققته إدارة الأسواق العالمية والخزينة 278 مليون درهماً للنصف الأول من العام 2016 مقارنة بمبلغ 163 مليون درهماً للفترة المقابلة من العام 2015. ويعود هذا النموالذي بلغ نسبة 70% إلى الأداء الجيد لكافة الوحدات في إدارة الأسواق العالمية والخزينة.

وحققت إيرادات المبيعات نمواً قوياً نظراً لارتفاع حجم مبيعات منتجات التحوط من أسعار الفائدة ومبيعات الصرف الأجنبي ومنتجات الدخل الثابت.

وشهدت أعمال التداول والاستثمار تحسناً نتيجة الأداء القوي لأعمال التداول في منتجات الائتمان والصرف الأجنبي، وذلك على الرغم من التحديات في ظروف السوق.

وساهم مكتب التمويل العالمي في الإدارة بجمع التزامات دين لأجل بقيمة 14.4 مليار درهماً من خلال عمليات الطرح الخاص بقيمة 5.4 مليار درهما وعمليات إصدار صكوك بمبلغ 2.8 مليار درهماً نيابة عن الإمارات الإسلامي و6.2 مليار درهماً على شكل قرض مشترك.

الإمارات الإسلامي

بلغ صافي الربح في النصف الأول من العام 2016 في الإمارات الإسلامي 137 مليون درهماً. ومع الأخذ بالإعتبارالمبالغ التي تدفع لمرة واحدة، نما إجمالي الدخل، في النصف الأول من العام 2016 بنسبة 11% مقارنة بالفترة ذاتها من العام السابق بسبب نمو دفتر التمويلات والإدارة الفعالة للهامش وزيادة دخل الرسوم.

وارتفعت الذمم المدينة المالية والاستثمارية بنسبة 14% لتصل إلى 39 مليار درهماً خلال النصف الأول من العام 2016 في حين نمت ودائع العملاء بنسبة 6% لتصل إلى 42 مليار درهماً. ويواصل الإمارات الإسلامي تركيزه على تحسين مزيج مطلوباته الذي أدى إلى ارتفاع كبير في أرصدة الحسابات الجارية وحسابات التوفير وبلغ إجمالي ودائع العملاء كما في 30 يونيو من العام 2016 مستوى جيد بنسبة 67٪.

وبقي معدل القروض إلى الودائع في المصرف مستقراً عن نسبة 93.7%، وهي ضمن النطاق المستهدف من قبل الإدارة. وخلال الربع طرح الإمارات الإسلامي بنجاح إصدارات صكوك لمدة خمس سنوات بقيمة 750 مليون دولار أمريكي في إطار برنامج الإصدار المعتمد بقيمة 2.5 مليار دولار أمريكي. وقد صنف هذا الإصدار بدرجة "A+" من قبل وكالة التصنيف "فيتش" وتم إدراجه في بورصة ناسداك دبي والبورصة الإيرلندية. وقد لاقى الإصدار إقبالاً كبيراً من جانب المستثمرين حول العالم فاق حجم المبلغ المستهدف بثلاثة أضعاف، ليشهد بذلك عودة الإمارات الإسلامي إلى أسواق رأس مال الدين الدولية بعد غياب دام لفترة أربع سنوات.

وخلال النصف الأول من العام 2016 شهدت جودة الائتمان تحسناً في الإمارات الإسلامي نتيجة انخفاض التمويلات منخفضة القيمة من نسبة 8.8% إلى 8.5% وتحسن نسبة التغطية من 89.5% إلى 90.7%. وبفضل الإدارة التحوطية لمخاطر الائتمان، وسياسة المخصصات المتحفظة، يواصل الإمارات الإسلامي الحفاظ على جودة تمويلاته ودفتر الاستثمار لديه لا سيما في ظل ظروف السوق الصعبة.

وقام الإمارات الإسلامي بتوسيع شبكة فروعه لتصل إلى 61 فرعاً، وذلك من خلال إضافة فرع جديد خلال النصف الأول من العام 2016.

ملامح مستقبلية

يتوقع بنك الإمارات دبي الوطني أن يتباطأ النمو في دولة الإمارات العربية المتحدة ليصل إلى 3.0% في العام 2016 منخفضاً من 4.0% في 2015، وذلك يعود إلى استمرار تراجع أسعار النفط والتي من المحتمل أن تؤدي إلى سياسة مالية أكثر تشدداً، وإلى تباطؤ نمو القطاع غير النفطي. وستواصل ظروف شح السيولة وقوة صرف الدولار فرض تحديات على نمو القطاع غير النفطي، وتحديداً في قطاعات الخدمات. ومع ذلك، من المتوقع أن يرتفع إنتاج النفط تماشياً مع الأهداف الرسمية، مما سيكون له أثر إيجابي على نمو الناتج المحلي الإجمالي. وسيستمر البنك في تطبيق استراتيجته الناجحة التي تستند إلى خمس ركائز جوهرية تتمثل في تقديم خدمة مصرفية متميزة للعملاء وبناء مؤسسة عالية الأداء ودفع عجلة نمو الأعمال الأساسية وإدارة مؤسسة عالية الكفاءة وتنويع مصادر الدخل .

-انتهى-

الجوائز:

- جوائز أفضل بنك وأفضل بنك إقليمي – بنك الإمارات دبي الوطني

- بنك الإمارات دبي الوطني أول بنك في الدولة والمنطقة يحصد ثلاثة ألقاب من جوائز "يوروموني الشرق الأوسط للتميز 2016" . البنك يفوز بجائزة "أفضل بنك في الشرق الأوسط" و"أفضل بنك في دولة الإمارات العربية المتحدة" و"أفضل بنك رقمي في الشرق الأوسط" لتفوقه في ابتكار الخدمات المصرفية الرقمية.

- بنك الإمارات دبي الوطني يفوز بجائزة "أفضل منتج للدفع عبر الأجهزة المتحركة" من جوائز "آسيان بانكر" للتميز الدولي في الخدمات المالية للأفراد.

- بنك الإمارات دبي الوطني يفوز بأربع جوائز من "بانكر ميدل إيست 2016" وهي "أفضل بنك في دولة الإمارات العربية المتحدة" و"أفضل بنك في الشرق الأوسط" و"أفضل بنك للخدمات المصرفية للأفراد في دولة الإمارات العربية المتحدة" و"أفضل بنك إستثماري في دولة الإمارات العربية المتحدة.

- بنك الإمارات دبي الوطني يحصد جائزة "أفضل بنك خاص محلي في منطقة الشرق الأوسط" ضمن جوائز مجلة "برايفت بانكر انترناشيونال" لمنطقة الشرق الأوسط لعام 2016.

- بنك الإمارات دبي الوطني يصنّف في المرتبة الأولى كأفضل علامة تجارية متخصصة بالخدمات المالية عالمياً في مؤشر "إيفي" العالمي للفاعلية 2016.

- بنك الإمارات دبي الوطني يفوز بجائزة أفضل تجربة مصرفية عبر الأجهزة المتحركة في جوائز البطاقات والمدفوعات الذكية 2016.

- بنك الإمارات دبي الوطني يفوز بجائزة عن فئة "أفضل بنك في القدرات المصرفية التجارية ” في الإمارات العربية المتحدة وفئة "التقنية المبتكرة -تجربة العملاء في الشرق الأوسط" ضمن استطلاع يوروموني للخدمات المصرفية الخاصة وإدارة الثروات للعام 2016.

- جوائز إدارة الأصول وتمويل الأفراد – الإمارات دبي الوطني لإدارة الأصول

- الإمارات دبي الوطني لإدارة الأصول تفوز بجائزة "أفضل صندوق دخل ثابت في الإمارات العربية المتحدة" و"أفضل صندوق عقاري في الإمارات العربية المتحدة " في حفل توزيع جوائز مجلة إنترناشيونال فاينانس في الإمارات العربية المتحدة للعام 2015.

- الإمارات دبي الوطني لإدارة الأصول تفوز بجائزة "أفضل صندوق عقاري للعام" خلال حفل توزيع جوائز الشرق الأوسط وشمال أفريقيا لأداء مديري الصناديق للعام 2016.

- جوائز التسويق والتواصل الاجتماعي وإشراك العملاء – بنك الإمارات دبي الوطني

- صنف بنك الإمارات دبي الوطني ضمن قائمة أعلى 100 علامة تجارية مصرفية حيث بلغت قيمتها 2.186 مليار دولار أمريكي ضمن التقييم السنوي للعلامات التجارية الذي أعدّته مجلة "ذي بانكر".

- بنك الإمارات دبي الوطني يفوز بجائزة "أفضل معلن للعام" خلال جوائز "دبي لينكس".

- بنك الإمارات دبي الوطني يصنف بالمرتبة 17 ضمن قائمة أقوى 100 مصرفاً نشطاً في وسائل التواصل الاجتماعي على مستوى العالم من قبل "ذا فاينانشال براند".

- جوائز أخرى

- الإمارات دبي الوطني للأوراق المالية تحصد "جائزة الشرق الأوسط الرابعة لتميز أسواق المال" عن فئة "التميز في إدارة المخاطر".

- بنك الإمارات دبي الوطني يفوز بجائزة «تنمية الموارد البشرية في القطاع المصرفي والمالي" تكريماً لدعم جهود التوطين.

- إدارة الموارد البشرية في بنك الإمارات دبي الوطني تفوز بخمس جوائز خلال حفل توزيع جوائز "الجمعية الأمريكية للتنمية المواهب 2015" - الولايات المتحدة الأمريكية في تكنولوجيا التعليم، تحسين الأداء وفئات التعلم والتنمية التنظيمية.

- جوائز الإمارات الإسلامي

- "الإمارات الإسلامي" يفوز بجائزة "البنك الأسرع نمواً في الإمارات" ضمن "جوائز بانكر ميدل إيست".

- تكريم بوابة EI Trade من "الإمارات الإسلامي" بجائزة المنتجات المبتكرة من "جلوبال فاينانس".

نبذة عن بنك الإمارات دبي الوطني:

بنك الإمارات دبي الوطني هو من البنوك الرائدة في المنطقة.

ويقوم البنك بتقديم اعمال مصرفية متميزة للأفراد في الدولة من خلال شبكة فروعه التي تضم 221 فرعا اضافة الى 957 جهاز صراف آلي وجهاز إيداع فوري في الدولة والخارج، ويعتبر البنك اللاعب الرئيسي في مجال الأعمال المصرفية للشركات والأفراد في دولة الإمارات العربية المتحدة ويقوم بتقديم خدماته في مجال الأعمال المصرفية الإسلامية والأعمال المصرفية الاستثمارية والأعمال المصرفية الخاصة وإدارة الأصول والأسواق العالمية والخزينة وعمليات الوساطة.

UAE

UAE