Business cycle slowed further in Q3 with price pressures far from 'transitory'

AT A GLANCE

- Business cycle slowed further in Q3 with price pressures far from 'transitory'

- Solid earnings helped markets climb the growing wall of worries

- Regional gaps should narrow as China returns to growth by year-end

Global GDP slowed down to slightly above trend last quarter, with China contracting further and the US reverting to trend growth. Europe stood out, but the outlook for higher energy prices and the rising infections should eventually temper its exceptional expansion rate. The world recovery seems to be increasingly driven by services, which should push the Chinese authorities to spur internal demand and engineer a rebound in activity. Yet, housing policies set to remain tight could make the real estate drag structural. We will continue to watch the turning of the Chinese credit cycle, as historically it has affected global growth. Inflationary pressures show no signs of abating, hence any further downshift in activity could challenge the bull market in risk assets.

In the Cross-Asset-Update section of this publication we argue that gold can offer protection against the tail risk of a weaker Chinese recovery if the Fed holds back on a tighter policy.

The earnings season has been very strong and helped equities climb a bigger wall of worries, with an almost 90% beat in the US and a 65% one in Europe. Even IT stalwarts like Apple and Amazon were negatively impacted by supply-chain bottlenecks and rising labor costs. Company guidance offered no hints of some easing on either front in the near future.

Investors will be looking forward to this week’s November FOMC policy meeting, where Powell is expected announce the tapering of asset purchases and lean somewhat more hawkish following an inflation print which hovered at the highs of the year. Stay safe

Cross-asset Update

As much as price pressures were dismissed as ‘transitory’ only as of very few months ago, today they are considered to last longer than projected and increasingly pushing investors to pull forward the timeline for the first rate hike across the major developed market countries. Two rate hikes are priced in in the United States, and even one in Europe by 2022, following inflation releases which saw price gains both in the US and in the euro area either linger at the highs of the year or break new ground. It has happened pretty fast that markets have shifted from considering the announcement of the tapering of asset purchases in November as a given, to discounting the start of the tightening in 2022 with very high probability.

Momentum is building for a reason behind the conviction that price pressures will last for a while. The monthly gain of 0.3% in the headline Personal Consumption Expenditure Index may well understate future inflation, as US wages are growing across sectors at the fastest pace in two decades, and sizeable pandemic savings are just waiting to be tapped. It is also ironical that the Fed’s own GDP forecasts for 2022, with real growth seen well above trend at 3.8%, could imply persistently high inflation. Unless productivity suddenly spikes higher, the implication is that the output gap should be closed by the beginning of next year, and lacking spare resources no one can possibly fail to expect higher, rather than lower, price pressures.

So, the Fed will be hiking in 2022, sure thing? Not so fast. Under the inflationary and tightening scenario it would be consequential to expect higher long-dated yields and lower gold prices, but neither the former nor the latter is happening with great conviction. Longer-dated nominal Treasury yields are rising very slowly, US real rates are still way depressed, and gold is pretty much range-bound. It seems that some pockets of the market are either discounting a policy mistake, a trailing Fed eventually slamming hard on the tightening brakes, killing inflation and justifying a muted rise in longer yields now; or rather some form of economic slowdown next year, in the end throwing a spanner in the whole tightening narrative. We would tend to believe that one source of the latter under-appreciated risk could be China. While China will try hard to increase monetary and fiscal stimulus by year end to reverse its relentless slowdown phase, it is not clear that it will fully achieve its goal, maybe this time engineering a mild rebound, not the full upswing we have been accustomed to. And it is worth remembering that the Chinese credit cycle is relevant for the global business cycle. If this comes to pass, in spite of higher inflation, which all of a sudden can yet again be deemed to be ‘transitory’, the Fed would be delaying rate hikes, or could at one extreme even fail to complete the tapering of asset purchases.

Gold would then be the asset of choice, with flagging growth, still high inflation, but no rate hikes in sight. To hedge stagflationary risks, it is appropriate that clients bring their gold portfolio exposure to target.

Fixed Income Update

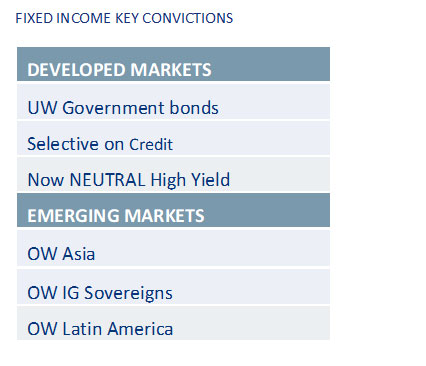

They say, "Bond markets are the smartest markets" as they typically signal the upcoming macro environment. Last week was one of the wildest weeks in terms of government bond swings. The current twist in the US treasury yield curve points to the discounting of a stagflation scenario. Front-end rates went up in anticipation of sticky inflation and the capitulation of some of the developed market central banks. Markets fully price in one rate hike by July next year. The drop in the long-term rates suggests that growth could be weaker than anticipated, and hence real money players such as pension funds have started locking in yields. Next year's global growth hinges on large emerging market economies such as China. The nightmarish market scenario is China trying to stimulate its growth rates higher and failing in its efforts. This would be hard on the Emerging Market Debt and High Yield since spreads typically widen before the onset of slowdowns. The last proverbial straw would be policy mistakes where central banks hike rates prematurely to fight the persistent inflation. The upcoming FOMC meeting on 3 November gains prominence to gauge the views of the arguably most important central bank.

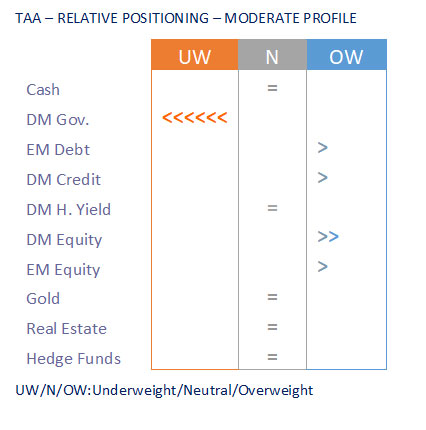

Under a stagflation backdrop, there would hardly be any fixed income asset delivering positive returns. Therefore, we would probably have to scale down our EM Debt overweight to neutral sometime next year, while keeping the Government debt underweight if that gloomy scenario comes to life.

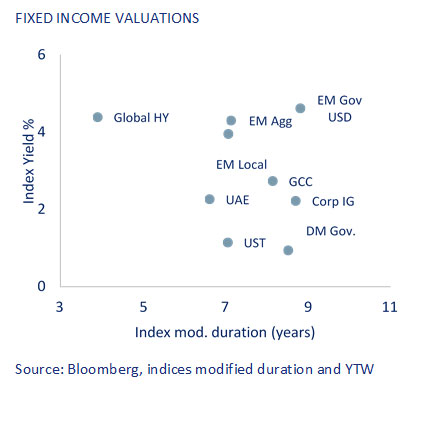

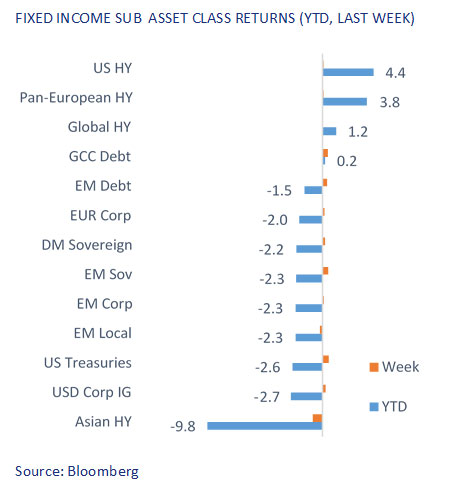

Fixed Income markets were in the green as long-dated yields stabilized last week, with EM Sovereigns and GCC Debt standing out. The only negative returns were from EM Local rates and Asia HY. Asia HY spreads have widened slightly post the previous week's compression. As we mentioned in the last CIO Weekly, although the segment has not turned a corner, it seems to be closer to bottoming out, with spreads not far from all-time wides. Evergrande's billionaire owner has been directed by the authorities to use his wealth to help meet the company's obligations. This would anyway not be enough to make a dent in the company's hefty $300bn liabilities. Meanwhile, Evergrande has averted a default by paying the dollar bondholders of a second bond last week. The path ahead for the entity looks perilous, with the asset sales having hit a roadblock.

MENA markets outperformed the broader EM Debt last week. HY was the preferred segment compared to the IG. There was rotation from the recent outperformer Oman to laggard Bahrain. The belly and long-end of the curve in Egypt continued to see some pressure. MENA IG saw selling on the front-end as investors increased long-duration bets with the stagflation theme gaining ground. Emirates Islamic became the first entity from the region to price any Sukuk after a weeks-long hiatus due to ongoing volatility. The bank priced a 5-year senior Sukuk at 80 bps vs the benchmark mid-swaps.

Equity Update

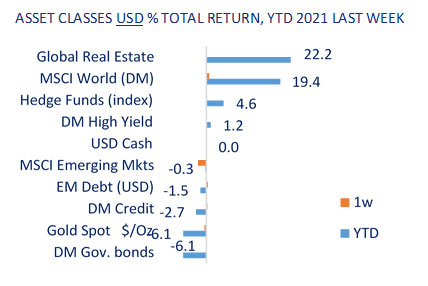

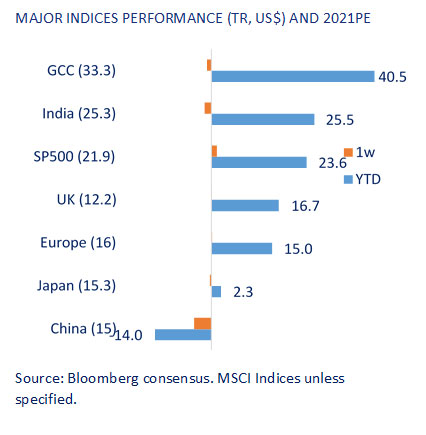

Global markets had a good week and a good month. Developed Markets added to their year-to-date gains and were up 5.7%, with emerging markets up 1% in October. US indices closed at record highs on Friday, with the S&P 500 and Nasdaq indices adding over 7% in October. The U.S. market is showing resiliency in the face of disappointing earnings from Apple and Amazon that exposed how wide the labor, supply, and inflation issues are. Q3 earnings season has overall been stronger than expected. The market’s strong performance also marks a sharp reversal from September when stocks fell as fears about inflation and China’s property market flared. Emerging markets had a mixed October with China stocks gaining 3%, the UAE +2% and India flat in local currency terms. China was boosted by the Evergrande debt payment and a big PBOC liquidity injection. Brazilian markets lagged in October down 7%, as interest rates continue to rise and on a worsening outlook for economic growth.

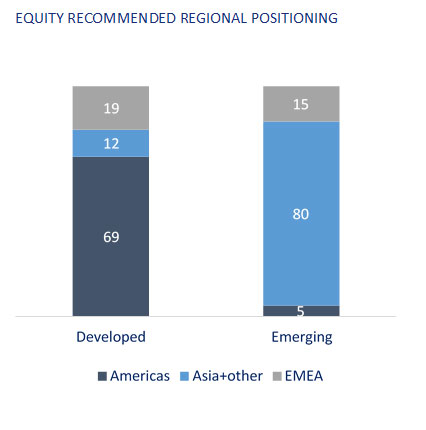

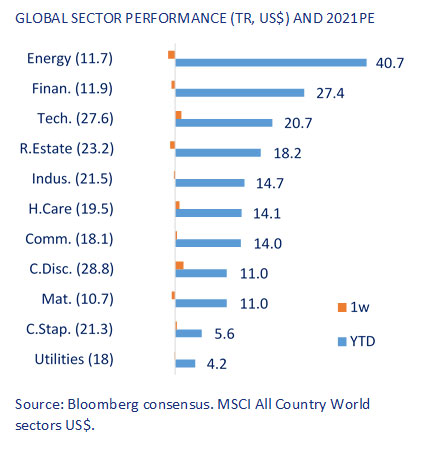

We continue to maintain an overweight stance on equities with a tactical bias towards developed markets. Our sector preference for financials and healthcare remains unchanged with a neutral view of technology and materials. The technology sector saw a strong October, but we would remain selective both on themes and companies.

Focus on curve flattening moves was evident as concerns grow about how more persistent inflation could pressure central banks to accelerate policy shifts. However, globally slowing economic and corporate profitability should temper the tightening but not tapering timetable. Supply chain bottlenecks and energy prices have led to the inflation surge, though the impact on corporate margins has so far not been significant as companies are managing to pass on the cost increases to customers.

Companies globally remain in an accelerated growth phase. European profit growth is supported by the high commodity/ financial weight in the Index and the U.S. has seen a strong performance from all sectors specially financials/ energy. For the US S&P 500, 56% companies have reported and blended revenue growth for Q3 is at 15.8%, well above the 5 year average of 5.8% and EPS Growth at 36.6% y/y. U.S. corporate results continue to surprise, except that the effect of supply chain limitations for Apple had revenues undershoot forecasts though net profit beat with a components shortage that cost it $6bn last quarter. Amazon margins were impacted by labour costs ($ 2bn higher) and both shares fell on Friday. Microsoft is now the most valuable company in the world. Tesla joined the trillion-dollar club, the 6th company, to be in the coveted league. The market is looking “beyond” and Facebook shares gained with the name change to “Meta”. These 5 along with Alphabet comprise 13% of the MSCI AC World Index, hence their performance directs not only the S&P 500 but global equity performance.

The impact of the overhaul of global tax rules as decided at the G-20 meeting can only be analysed once the details are agreed on, but would affect more U.S. companies with higher overseas revenue i.e. technology and materials.

إخلاء مسؤولية

الموثوقية

يبذل بنك الإمارات دبي الوطني ش.م.ع ("الإمارات دبي الوطني") ما بوسعه للحصول على معلومات من مصادر يعتقد أنها موثوقة. ومع ذلك، لا يقدم بنك الإمارات دبي الوطني أي إقرار بأن المعلومات أو الآراء الواردة في هذه النشرة دقيقة أو موثوقة أو كاملة، كما أنه لا يمكن الاعتماد أو التصرف بناءً عليها دون مزيد من البحث والتحقق. الآراء والتقديرات والأحكام الواردة هنا هي آراء الكاتب وقد تخضع للتغيير دون إشعار. لا يتحمل بنك الإمارات دبي الوطني أي مسؤولية من أي نوع عن أي خسارة أو ضرر ناتج عن أي فعل أو قرار خاطئ يتم اتخاذه نتيجة للمعلومات الواردة في هذه النشرة. البيانات/ المعلومات الواردة هنا هي لأغراض توضيحية وليست مصممة لبدء أو إبرام أي معاملة. بالإضافة إلى ذلك، أعدت هذه النشرة في تاريخ ووقت محددين وهي لا تعكس التغييرات اللاحقة في السوق أو التغييرات في أي عوامل أخرى ذات صلة بتحديد ما إذا كان نشاط استثماري ما مناسباً أو لا. قد تتضمن هذه النشرة بيانات/ معلومات من أسواق الأوراق المالية ومصادر أخرى من جميع أنحاء العالم ولا يضمن بنك الإمارات دبي الوطني التسلسل أو الدقة أو الاكتمال أو التوقيت الذي تقدمه أطراف أخرى غير التابعة. علاوة على ذلك، يخضع توفير بعض البيانات/ المعلومات الواردة في هذه النشرة لشروط وأحكام الاتفاقيات الأخرى التي يعتبر بنك الإمارات دبي الوطني طرفاً فيها. يجب على أي شخص يرغب في الاعتماد على المعلومات الواردة في هذه النشرة أو استخدامها أن يتحقق ويتأكد وبشكل مستقل من دقة المعلومات واكتمالها وموثوقيتها ومدى ملاءمتها، ويجب أن يحصل على استشارة مستقلة ومحددة من قبل أحد المختصّين أو الخبراء المناسبين. علاوة على ذلك، لا تعني الإشارة إلى أي أداة مالية أو منتج استثماري، وجود سوق تداول فعلي لهذه الأداة أو المنتج. يتم توفير المعلومات والآراء الواردة في نشرات بنك الإمارات دبي الوطني للاستخدام الشخصي ولأغراض إعلامية فقط وهي خاضعة للتغيير دون إشعار. إن المواد والمعلومات الموجودة في هذه النشرة هي لغرض التداول العام فقط، ولم نأخذ في عين الاعتبار عند إعدادها الأهداف والوضع المالي والاحتياجات الخاصة لأي شخص محدّد، في أي مكان.

السرية

يتم تقديم هذه النشرة لكم عند الطلب على أساس السرية لأغراض إعلامية فقط وهي لا تخدم أي أغراض تجارية وليست معدّة ليتم تقديمها أو الكشف عنها لأي شخص آخر و/ أو إلى أي ولاية قضائية من شأنها أن تجعل التوزيع غير قانوني. لا يجوز للمستثمر عرض أي جزء من هذه النشرة للبيع أو توزيعها عبر أي وسيلة بما في ذلك، على سبيل المثال لا الحصر، البث التلفزيوني أو الإذاعي عبر الراديو أو شبكات الكومبيوتر أو الإنترنت، أو إنشاء قاعدة بيانات من أي نوع دون الحصول على موافقة خطية مسبقة من بنك الإمارات دبي الوطني.

التوصية

لا يمكن اعتبار أي محتوى في هذه النشرة طلباً أو عرضاً أو رأياً أو توصية من بنك الإمارات دبي الوطني لشراء أي ورقة مالية أو بيعها، أو لتقديم مشورة أو خدمات قانونية أو ضريبية أو محاسبية أو استثمارية فيما يتعلق بربحية أو ملاءمة أي ورقة مالية أو استثمار. كما أنها لا تقدم أي مشورة ائتمانية أو مالية.

الأطراف الأخرى

قد لا يكون الضمان أو الاستثمار المذكور في هذه النشرة مؤهلاً للبيع أو الاشتراك ضمن فئات معينة من المستثمرين. هذه النشرة غير مخصصة للاستخدام من قبل أي شخص أو التوزيع إلى أي شخص أو كيان في أي ولاية قضائية أو بلد حيث سيعتبر هذا الاستخدام أو التوزيع مخالفاً للقوانين واللوائح. تقع على عاتق أي شخص يمتلك هذه النشرة مسؤولية التحقيق ومراعاة جميع القوانين واللوائح المعمول بها في الولاية القضائية ذات الصلة. لا يجوز نقل هذه النشرة أو استخدامها من قبل طرف ثالث دون الحصول على موافقة صريحة من بنك الإمارات دبي الوطني. لا يجوز للمستثمر استخدام البيانات الواردة في هذه النشرة بأي طريقة لتحسين جودة أي بيانات يتم بيعها أو تقديمها إلى أي طرف ثالث.

المسؤولية القانونية

في حال وجود ما يتعارض مع ما هو منصوص عليه في هذه الاتفاقية، فلا يتحمّل بنك الإمارات دبي الوطني أو موردوه أو وكلاؤه أو مديروه أو المسؤولون فيه أو موظفوه أو ممثلوه أو خلفاؤه أو المتنازل لهم أو الشركات التابعة أو الكيانات التابعة المسؤولية، بأي شكل من الأشكال، تجاهك أو تجاه أي شخص آخر بسبب: (أ) عدم الدقة أو الأخطاء أو الحذف من هذه النشرة بما في ذلك، على سبيل المثال لا الحصر، عروض الأسعار والبيانات المالية؛ أو (ب) الخسارة أو الضرر الناشئ عن استخدام هذه النشرة، بما في ذلك على سبيل المثال لا الحصر، أي قرار استثماري ناتج عن ذلك. كما لن يكون بنك الإمارات دبي الوطني أو موردوه أو وكلاؤه أو مديروه أو المسؤولون فيه أو موظفوه أو ممثلوه أو خلفاؤه أو المتنازل لهم أو الشركات التابعة أو الكيانات التابعة، تحت أي ظرف من الظروف، بما في ذلك على سبيل المثال دون حصر الإهمال، مسؤولين تجاهك عن الأضرار المباشرة أو غير المباشرة أو العرضية أو التبعية أو الخاصة أو المادية أو المعنوية حتى لو تم إخطار بنك الإمارات دبي الوطني على وجه التحديد بإمكانية حدوث مثل هذه الأضرار الناشئة عن استخدام هذه النشرة، بما في ذلك على سبيل المثال لا الحصر، خسارة الإيرادات أو الفرص أو الأرباح المتوقعة أو خسارة العمل.

لا تقدّم هذه النشرة استشارة استثمارية مصممة بشكل فردي كما يتمّ إعدادها بغض النظر عن الظروف المالية الفردية وأهداف الشخص الذي يتسلّمها. تعتمد ملاءمة أي نشاط أو استراتيجية استثمارية على الظروف والأهداف الفردية للشخص وقد لا تكون هذه الأنشطة مناسبة لجميع الأشخاص. بالإضافة إلى ذلك، قبل الشروع في أي معاملة، يجب أن تكون المخاطر مفهومة تماماً وأن يتم تحديد ما إذا كانت المعاملة مناسبة بناءً على الأهداف الاستثمارية للشخص، والموارد المالية والتشغيلية والخبرات والظروف الأخرى ذات الصلة. يجب معرفة جميع الالتزامات المتعلقة بمعاملة معينة (والعلاقة التعاقدية) بما في ذلك، على سبيل المثال لا الحصر، طبيعة ومدى التعرّض للمخاطر وكذلك أي متطلبات وقيود تنظيمية مطبّقة عليها.

النظرة المستقبلية

لا يعتبر الأداء السابق بالضرورة دليلاً على الأداء المستقبلي ولا ينبغي اعتباره مؤشراً على الأداء المستقبلي لأي نشاط استثماري. لا تنصّ المعلومات الواردة في هذه النشرة على أنها تحتوي على جميع المواضيع ذات الصلة بأي استثمار أو أداة مالية معينة، ولا يتم ضمان دقّة جميع البيانات المتعلقة بالأمور المستقبلية. تشكّل بعض المواضيع الواردة في هذه النشرة والمتعلّقة بالأداء المستقبلي لبنك الإمارات دبي الوطني أو أعضاء مجموعته (المجموعة)، بما في ذلك على سبيل المثال لا الحصر، الإيرادات المستقبلية والأرباح والاستراتيجيات والآفاق وجميع البيانات الأخرى غير التاريخية في الأساس، "بيانات تطلعية ". تستند هذه البيانات التطلعية إلى التوقعات أو المعتقدات الحالية، بالإضافة إلى الافتراضات حول الأحداث المستقبلية المكوّنة من المعلومات المتاحة حالياً. غالباً ما تستخدم البيانات التطلعية كلمات مثل "توقع"، "هدف"، "رؤيا"، "تقدير"، "اعتزام"، "خطة"، "قصد"، "تسعى"، "تعتقد"، "سوف"، " قد "، " ينبغي"، "يمكن" أو كلمات أخرى ذات معنى مماثل. لا ينبغي الاعتماد بأي شكل على أي من هذه البيانات في اتخاذ قرار استثماري، لأن البيانات التطلعية، بطبيعتها، تخضع لمخاطر وتغيّرات معروفة وغير معروفة قد تؤدي إلى نتائج فعلية، وكذلك تغيّرات خطط المجموعة وأهدافها، وبذلك تختلف الوقائع الفعلية عن تلك المذكورة صراحة أو ضمنا في البيانات التطلعية. أي تستند تقديرات الأداء المستقبلي إلى افتراضات قد لا تتحقق فعلاً.

المخاطر

قد تعتمد البيانات الواردة في هذه النشرة على نماذج لا تعكس أو تأخذ في عين الاعتبار جميع العوامل المهمة المحتملة، مثل مخاطر السوق ومخاطر السيولة ومخاطر الائتمان. قد يستخدم بنك الإمارات دبي الوطني نماذج مختلفة، أو يجري تعديلات على التقييم، أو يستخدم منهجيات مختلفة عند تحديد أسعار تداول الأدوات المالية و/ أو عند تقييم أوضاع المخزون الخاصة به لدفاتره وسجلاته.

يتحمل المستثمر وحده وبالكامل مسؤولية استخدام هذه النشرة، ويتم توفير هذه النشرة وأي شيء وارد فيها "كما هو" و "كما هو وارد". لا يقدّم بنك الإمارات دبي الوطني أي ضمان من أي نوع، صراحة أو ضمناً، فيما يتعلق بهذه النشرة، بما في ذلك، على سبيل المثال لا الحصر، الرواج أو عدم الانتهاك أو الملكية أو الملاءمة لغرض ما أو استخدام معين.

ينطوي الاستثمار في الأدوات المالية على مخاطر وقد تتباين العائدات، كما قد تختلف قيمة ودخل استثماراتك بسبب التغيرات في أسعار الفائدة وأسعار الصرف والأسعار وعوامل أخرى، وهناك احتمال أن تخسر المبلغ الأساسي المستثمر.. لذلك، وقبل إجراء أي استثمار، يجب على المستثمرين الحصول على رأي مستشاريهم بشأن الآثار القانونية والتنظيمية والضريبية والتجارية والاستثمارية والمالية والمحاسبية المترتّبة على الاستثمار.

عند استلام هذه النشرة، يقرّ المستثمر بأنه على دراية تامة بوجود مخاطر مرتبطة بأنشطة الاستثمار. علاوة على ذلك، تقع مسؤولية الحصول على محتوى المستندات المتعلقة بأي نشاط استثماري موصوف في هذه النشرة وقراءتها وفهمها بعناية والسعي للحصول على استشارة مالية منفصلة ومستقلة إذا لزم الأمر لتقييم ما إذا كان النشاط الاستثماري المعين مناسباً أم لا، حصرياً على عاتق المستثمر.

الملكية الفكرية

تم إعداد هذه النشرة، وتصنيفها، وتحضيرها، ومراجعتها، واختيارها، وترتيبها من قبل بنك الإمارات دبي الوطني وآخرين (بما في ذلك بعض مصادر المعلومات الأخرى) من خلال تطبيق أساليب ومعايير الحكم التي تم تطويرها وتطبيقها عبر بذل الكثير من الوقت والجهد والأموال، وهي تعتبر ملكية فكرية قيّمة لبنك الإمارات دبي الوطني وغيره.

ستكون جميع الحقوق الحالية والمستقبلية في الأسرار التجارية، وبراءات الاختراع، وحقوق التأليف والنشر، والعلامات التجارية، وعلامات الخدمة، والمعرفة الفنية وغيرها من حقوق الملكية من أي نوع بموجب قوانين أي سلطة حكومية، محلية أو أجنبية، بين المستثمر وبنك الإمارات دبي الوطني، في جميع الأوقات، مملوكة بصورة فردية وحصرية من قبل بنك الإمارات دبي الوطني و/ أو الأطراف القانونية الأخرى.

باستثناء ما هو مسموح ومصرّح به كتابياً على وجه التحديد، لا يجوز للمستثمر نسخ أو استخدام أي محتوى في هذه النشرة أو أي جزء منها.

باستثناء ما هو مسموح ومصرّح به كتابياً على وجه التحديد، لا يجوز للمستثمر استخدام حقوق الملكية الفكرية المرتبطة بهذه النشرة، أو أسماء أي شخص مشارك أو مساهم في محتوى هذه النشرة، أو أي اختلافات أو مشتقات منها، لأي غرض كان.

هذه النشرة مخصصة للاستخدام والمنفعة غير التجارية فقط، وليست لإعادة البيع أو النقل أو التصرف أو الاستخدام من قبل، أو لصالح أي شخص أو كيان آخر. بقبول هذه النشرة، يوافق المستثمر على عدم استخدام أو نقل أو توزيع أو نسخ أو إعادة إنتاج أو نشر أو عرض أو تعديل أو إنشاء أو التخلص من أي معلومات واردة فيها بأي طريقة يمكن أن تتعارض مع المصالح التجارية لبنك الإمارات دبي الوطني. إضافة إلى ذلك، لا يجوز للمستثمر استخدام أي من العلامات التجارية أو الأسماء التجارية أو علامات الخدمات أو حقوق النشر أو شعارات بنك الإمارات دبي الوطني أو الشركات التابعة له بأي طريقة تترك انطباعاً بأن هذه العناصر تنتمي إلى المستثمر أو مرتبطة به، باستثناء ما يتمّ ذكره بخلاف ذلك من قبل بنك الإمارات دبي الوطني، مع موافقة خطية مسبقة. لا يمتلك المستثمر حقوق ملكية أي من العناصر المذكورة.

بنك الإمارات دبي الوطني هو بنك مرخص ومنظّم من قبل مصرف الإمارات العربية المتحدة المركزي.

المملكة المتحدة

تم إعداد هذه النشرة من قبل بنك الإمارات دبي الوطني ش.م.ع في الإمارات العربية المتحدة. وقد تم إصداره واعتماده للتوزيع على العملاء من قبل فرع لندن التابع لبنك الإمارات دبي الوطني ش.م.ع، المرخص له من قبل هيئة التنظيم التحوطي والمنظم من قبل هيئة السلوك المالي (FCA) وهيئة التنظيم الاحترازية في المملكة المتحدة. بعض الاستثمارات والخدمات غير متاحة لعملاء فرع لندن. لن يتم تنظيم أي خدمات يقدمها بنك الإمارات دبي الوطني ش.م.ع خارج المملكة المتحدة من قبل هيئة السلوك المالي (FCA) ولن تحصل على جميع أشكال الحماية الممنوحة للعملاء الأفراد بموجب نظام هيئة السلوك المالي(FCA) ، مثل خدمات المظالم المالية ونظام تعويض الخدمات المالية. قد تؤثر التغييرات في أسعار صرف العملات الأجنبية على أي من العائدات أو الدخل المنصوص عليه في هذه النشرة.

سنغافورة

تم إعداد هذه النشرة من قبل بنك الإمارات دبي الوطني ش.م.ع في الإمارات العربية المتحدة. وقد تم إصدارها واعتمادها للتوزيع على العملاء من قبل فرع بنك الإمارات دبي الوطني ش.م.ع. في سنغافورة المرخص من قبل سلطة النقد في سنغافورة (MAS) وهو خاضع للقوانين المعمول بها (بما في ذلك قانون المستشارين الماليين (FAA) وقانون الأوراق المالية والعقود الآجلة (SFA). لن تخضع أي خدمات يقدمها بنك الإمارات دبي الوطني ش.م.ع خارج سنغافورة للتنظيم من قبل MAS أو لأحكام FAA و/ أوSFA ، ولن تحصل على جميع أشكال الحماية الممنوحة للعملاء الأفراد بموجب FAA و/ أو SFA. قد تؤثر التغييرات في أسعار صرف العملات الأجنبية على أي من العائدات أو الدخل المنصوص عليه في هذه النشرة.

للحصول على مزيد من التفاصيل أو لتوضيح المحتويات حيثما اقتضى الأمر، يرجى الاتصال بمدير العلاقات الخاص بك.

لمعلومات الاتصال، يرجى زيارة

www.emiratesnbd.com

UAE

UAE