2022 starts with inflation, growth and policy challenges questioning elevated valuations.

AT A GLANCE

- 2022 starts with inflation, growth and policy challenges questioning elevated valuations.

- The big picture remains reasonably constructive, but uncertainty should be the name of the 2022 game.

- This is why we have reduced absolute and relative risk and are prepared to seize future opportunities.

The second week of the year was not as bad as the first one, but it remained confused.

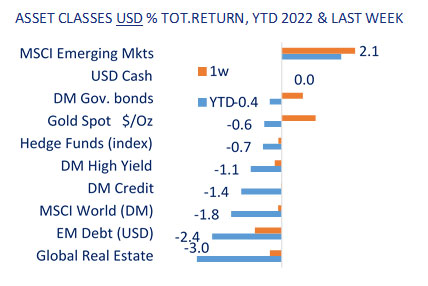

The most awaited US Consumer Price Index for December came out at +7% year on year, bang in line with forecast. Such a level hadn’t been seen in 4 decades, but of course markets were prepared. Sovereign yields actually moved lower on the news. US Treasury yields on 5, 10, and 30-year maturities are now respectively 1.56%, 1.78% and 2.12%. Equities from developed markets didn’t benefit from this relief: they lost -0.3% over the week, while their emerging markets peers were up 2.6%. GCC continued to outperformed, helped by oil prices steadily rising on supply concerns.

High inflation, policy normalization, and short-term economic challenges from omicron -as seen in retail sales numbers- do not bode well with elevated valuations and optimistic positioning in DM stocks. Having said that, the resilience of bond markets is impressive and early numbers from the Q4 earnings season are not bad. This explains the current state of confusion, which we think may last all year long – with most probably buying opportunities down the road, against an overall constructive backdrop. Emerging markets so far outperform, with more accessible valuation and positioning. The inflation/tightening narrative is of course very different, especially in China where both growth and inflation are slowing, which led the central bank to cut rates. What a contrast. The pace of tightening and the US bond yield direction remains key for DM risk markets and both bear uncertainty. For more details, we will hold our Investment Outlook Webinar on February 9th, and would love to have you with us – unfortunately virtually again. Stay safe.

Cross-asset Update

What a difference a year makes! The previous one was all about American exceptionalism and post-covid stimulus, while this year is starting with US underperformance and the outlook for the Fed’s tightening. It seems that the two, liquidity and outperformance of US assets, are interlinked, and they are in our view. The monster rally engineered by the Fed since March 2020 with unprecedented measures caused a lot of dislocations, with the valuation of growth stocks reaching levels that some market commentators compared to the excesses last seen at the peak of the IT bubble, while the more cyclical pockets within the asset class got the shorter end of the stick as compared to what were perceived to be equity safe-havens. The Fed gives, the Fed takes. At the time it was giving, and valuations skyrocketed, now it is taking, and valuations should come back to earth. Across asset classes excesses will have to moderate. It is not a coincidence that year-to-date EM equities are in positive territory, while DM on the back foot, or that the highest multiple companies within the technology sector have underperformed. We would see this repricing continue, until markets have discounted the bulk of the tightening, or until Powell decides to stop the process, given unintended consequences on markets and the economy.

The US dollar, primary exponent of the fading American exceptionalism, is off to a bad start for the year as well. Monetary policy divergence is priced in - money markets are discounting almost four hikes in the next 12 months - and the growth differential is no longer there, with real growth in the United States seeing this year one of the sharpest slowdowns as per consensus forecasts. It is possible, now that long speculative positioning has reached extreme levels, that the dollar has seen the bulk of the gains and enters a range-trading regime, or one of very moderate returns. If global growth remains strong and the dollar is no longer in the ascendancy, then capital flows should increasingly shift to non-US markets. For instance, EM equities, EM forex and EM sovereign bonds show depressed levels of risk appetite, a contrarian indicator, as per our models. This would again be a repricing towards cheaper markets occurring within the framework of tighter Fed liquidity, which most likely will come with a lot of turbulence and should see gains across risk assets as being more back-end loaded for the year.

The above scenario of markets eventually pulling through the period of shrinking liquidity is predicated on the assumption that global growth remains strong. That could change as well, though it is not our base case. What if the current strength in the economy is just driven by stimulus and the apparent overheating quickly resolves as consumers shift back from goods to services? And maybe alongside that China resumes its slowdown phase at some point this year? The more sudden and brutal these changes, the more likely that investors are taken aback by a growth scare.

Fixed Income Update

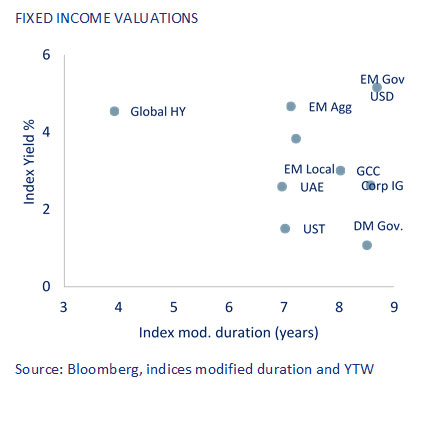

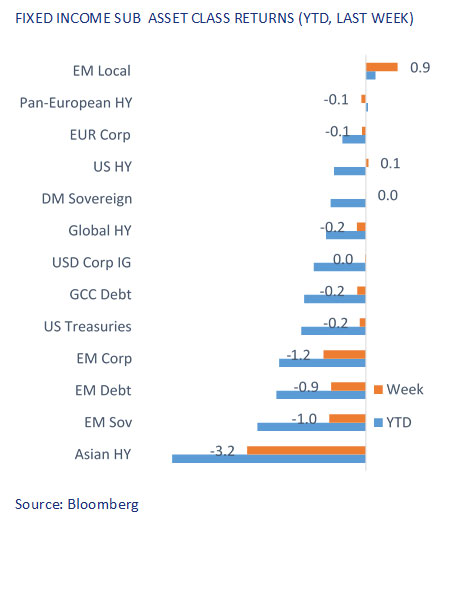

The long-end yields continued to react to sound bites by various FOMC members, including the senate disposition from Chairman Powell. The 10-year US Treasury closed the week at 1.78%, the highest point this year, with Friday being a particularly volatile period where yields rose by eight bps. Markets currently price in 3.9 rate hikes with 2022 year-end Fed Funds Target Rate at 1.05%. Credit spreads have relatively been stable, with EM Debt and HY spreads widening by only 15 bps despite the significant increase in yields. We don't expect the spread widening of the last quantitative tightening episode to repeat. However, it pays to be cautious in the most tightly priced segments. As expected, such a large movement in yields YTD has led to negative returns in the long-duration assets such as EM Debt and IG Credit which are down -1.5% to -2.5%.

It has been a tough week for the Asia HY with no end in sight to the credit woes, even for higher-rated issuers in the Chinese property sector. This time Country Garden, a solid BBB-rated entity, was responsible for the panic as it could not generate enough interest to place a $300 Mn convertible bond. The PBOC reduced two key policy rates on Monday morning and infused roughly RMB 700 Bn liquidity in the market. However, these measures have not given investors any confidence. According to a GS report, Asia HY would provide a negative return if the default rate for 2022 climbs north of 40%. According to most analysts, this year's default rate should range around 20%, translating to single-digit returns. But with $10 Bn bonds due in the next three months and the market closed even to the most highly rated issuers, the volatility will be extreme in the category.

In sharp contrast, Chinese Government Bonds (CGBs) reacted well to the policy rates cuts. We have liked China IG local bonds for almost two quarters now, and after the unhedged Bloomberg China Agg index's eye-popping 8%+ returns last year, the policy easing this year should provide good returns to investors this year as well. Most analysts expect RMB to be weaker as the divergence in monetary policy.

YTD Emerging Market issuance crossed $ 45 Bn last week. However, a notable feature this year has been almost 25% of the bonds priced belong to the ESG category. This is significant after a bumper $ 155 Bn ESG issuance last year. CEEMEA issuers lead the pack with $4.8 Bn ESG related issuance. With new ESG programs being prepared for EM government agencies and corporates for 2022, the total issuance could double last year's to $ 300 Bn. Investors need to keep a lookout for this new sub-asset class even though teething troubles such as "Greenwashing" and "Greenflation" cloud the outlook of ESG issuers.

Equity Update

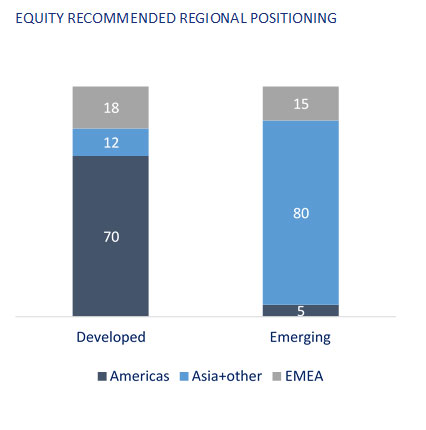

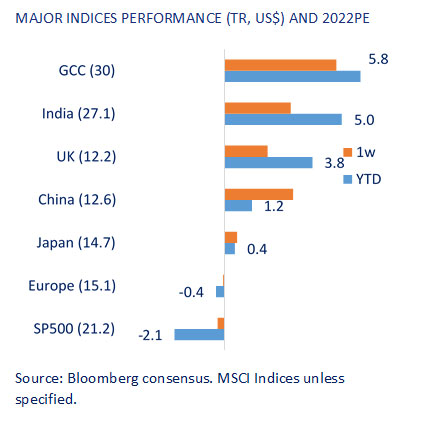

We remain constructive on market performance for the full year, but reiterate sharp swings, as we start the year with higher valuations post 2021’s strong returns from the US and Europe. Tightening, rate hikes, inflation and the virus impact remain headwinds. Earnings and economic growth mitigate the higher valuations in Developed Markets, however the upward move in Treasury yields has had the expected impact on growth sectors which constitute the bulk of DM equity indices. Last week saw emerging market equities outperforming with India, China and the GCC all up. China growth has been a concern and delisting of companies such as ride sharing firm Didi from the U.S. bourses. With the recent rate cuts, growth should get a boost and valuations remain attractive. We have a neutral stance to China, as we wait for regulations and monopolistic concerns around sectors such as ecommerce to settle. Our EM overweight regions are the UAE and India. After a two-day bounce U.S. equity finished lower, as the recent rebound for Technology reversed. The S&P 500 and the Nasdaq were down 0.3% for the week – a small move but a change from last year’s almost uninterrupted rise. Wednesday’s US consumer prices data with CPI up 7% y/y in December 2021, highlights inflation concerns.

The rotation out of growth sectors, is consequential, of the Fed raising rates, possibly starting in March, to keep inflation in check. Equity markets can tolerate gradual rate hikes however the sharp increase in yields will continue to cause volatility in high growth tech sectors and while the more profitable companies will perform based on their underlying positive fundamentals, highly valued and unprofitable tech will see the deeper sell off.

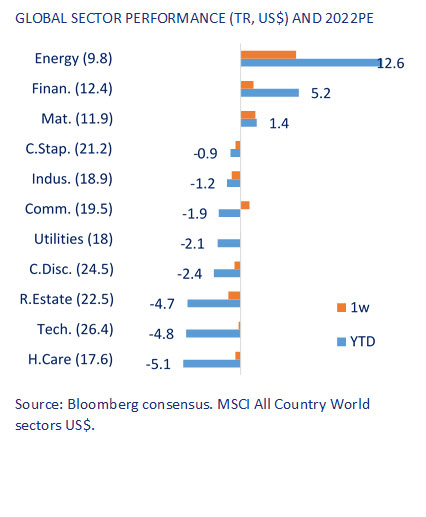

Energy leads global sector returns in line with the rise in oil prices followed by financials. As global bank earnings get underway with the US large caps, and the banks are at the heart of the market rotation, their outperformance should continue, with bank earnings marked by strong loan growth and future NIM upside. S&P 500 companies are expected to report strong profits for the past quarter even as high inflation, wage pressure, supply chain disruption and the Omicron coronavirus variant cloud the outlook. Renewed pressures on supply chains stemming in large part China's Covid Zero approach leaves its major cities at risk of lockdowns, while port closures and disruptions to manufacturing can prolong transportation delays.

As earnings season kicks, S&P 500 companies are forecast to deliver y/y earnings growth of 22%. The focus will be on future guidance rather than past performance. Banks started earnings season highlighting costs in their guidance. JPMorgan Q4 EPS was better though the bigger reserve release helped. The biggest area of concern was higher expenses. Citi Q4 EPS also better with help from a reserve release. However, loan growth was softer than peers, expenses higher and cost guidance flagged. Labour costs increases are a concern and increasingly cited by US firms as an area of concern. We are overweight financials – year to date the second best performing sector - the key drivers being higher rates, loan growth, consumer spend, attractive valuations, strong economic growth and healthy consumer balance sheets.

إخلاء مسؤولية

الموثوقية

يبذل بنك الإمارات دبي الوطني ش.م.ع ("الإمارات دبي الوطني") ما بوسعه للحصول على معلومات من مصادر يعتقد أنها موثوقة. ومع ذلك، لا يقدم بنك الإمارات دبي الوطني أي إقرار بأن المعلومات أو الآراء الواردة في هذه النشرة دقيقة أو موثوقة أو كاملة، كما أنه لا يمكن الاعتماد أو التصرف بناءً عليها دون مزيد من البحث والتحقق. الآراء والتقديرات والأحكام الواردة هنا هي آراء الكاتب وقد تخضع للتغيير دون إشعار. لا يتحمل بنك الإمارات دبي الوطني أي مسؤولية من أي نوع عن أي خسارة أو ضرر ناتج عن أي فعل أو قرار خاطئ يتم اتخاذه نتيجة للمعلومات الواردة في هذه النشرة. البيانات/ المعلومات الواردة هنا هي لأغراض توضيحية وليست مصممة لبدء أو إبرام أي معاملة. بالإضافة إلى ذلك، أعدت هذه النشرة في تاريخ ووقت محددين وهي لا تعكس التغييرات اللاحقة في السوق أو التغييرات في أي عوامل أخرى ذات صلة بتحديد ما إذا كان نشاط استثماري ما مناسباً أو لا. قد تتضمن هذه النشرة بيانات/ معلومات من أسواق الأوراق المالية ومصادر أخرى من جميع أنحاء العالم ولا يضمن بنك الإمارات دبي الوطني التسلسل أو الدقة أو الاكتمال أو التوقيت الذي تقدمه أطراف أخرى غير التابعة. علاوة على ذلك، يخضع توفير بعض البيانات/ المعلومات الواردة في هذه النشرة لشروط وأحكام الاتفاقيات الأخرى التي يعتبر بنك الإمارات دبي الوطني طرفاً فيها. يجب على أي شخص يرغب في الاعتماد على المعلومات الواردة في هذه النشرة أو استخدامها أن يتحقق ويتأكد وبشكل مستقل من دقة المعلومات واكتمالها وموثوقيتها ومدى ملاءمتها، ويجب أن يحصل على استشارة مستقلة ومحددة من قبل أحد المختصّين أو الخبراء المناسبين. علاوة على ذلك، لا تعني الإشارة إلى أي أداة مالية أو منتج استثماري، وجود سوق تداول فعلي لهذه الأداة أو المنتج. يتم توفير المعلومات والآراء الواردة في نشرات بنك الإمارات دبي الوطني للاستخدام الشخصي ولأغراض إعلامية فقط وهي خاضعة للتغيير دون إشعار. إن المواد والمعلومات الموجودة في هذه النشرة هي لغرض التداول العام فقط، ولم نأخذ في عين الاعتبار عند إعدادها الأهداف والوضع المالي والاحتياجات الخاصة لأي شخص محدّد، في أي مكان.

السرية

يتم تقديم هذه النشرة لكم عند الطلب على أساس السرية لأغراض إعلامية فقط وهي لا تخدم أي أغراض تجارية وليست معدّة ليتم تقديمها أو الكشف عنها لأي شخص آخر و/ أو إلى أي ولاية قضائية من شأنها أن تجعل التوزيع غير قانوني. لا يجوز للمستثمر عرض أي جزء من هذه النشرة للبيع أو توزيعها عبر أي وسيلة بما في ذلك، على سبيل المثال لا الحصر، البث التلفزيوني أو الإذاعي عبر الراديو أو شبكات الكومبيوتر أو الإنترنت، أو إنشاء قاعدة بيانات من أي نوع دون الحصول على موافقة خطية مسبقة من بنك الإمارات دبي الوطني.

التوصية

لا يمكن اعتبار أي محتوى في هذه النشرة طلباً أو عرضاً أو رأياً أو توصية من بنك الإمارات دبي الوطني لشراء أي ورقة مالية أو بيعها، أو لتقديم مشورة أو خدمات قانونية أو ضريبية أو محاسبية أو استثمارية فيما يتعلق بربحية أو ملاءمة أي ورقة مالية أو استثمار. كما أنها لا تقدم أي مشورة ائتمانية أو مالية.

الأطراف الأخرى

قد لا يكون الضمان أو الاستثمار المذكور في هذه النشرة مؤهلاً للبيع أو الاشتراك ضمن فئات معينة من المستثمرين. هذه النشرة غير مخصصة للاستخدام من قبل أي شخص أو التوزيع إلى أي شخص أو كيان في أي ولاية قضائية أو بلد حيث سيعتبر هذا الاستخدام أو التوزيع مخالفاً للقوانين واللوائح. تقع على عاتق أي شخص يمتلك هذه النشرة مسؤولية التحقيق ومراعاة جميع القوانين واللوائح المعمول بها في الولاية القضائية ذات الصلة. لا يجوز نقل هذه النشرة أو استخدامها من قبل طرف ثالث دون الحصول على موافقة صريحة من بنك الإمارات دبي الوطني. لا يجوز للمستثمر استخدام البيانات الواردة في هذه النشرة بأي طريقة لتحسين جودة أي بيانات يتم بيعها أو تقديمها إلى أي طرف ثالث.

المسؤولية القانونية

في حال وجود ما يتعارض مع ما هو منصوص عليه في هذه الاتفاقية، فلا يتحمّل بنك الإمارات دبي الوطني أو موردوه أو وكلاؤه أو مديروه أو المسؤولون فيه أو موظفوه أو ممثلوه أو خلفاؤه أو المتنازل لهم أو الشركات التابعة أو الكيانات التابعة المسؤولية، بأي شكل من الأشكال، تجاهك أو تجاه أي شخص آخر بسبب: (أ) عدم الدقة أو الأخطاء أو الحذف من هذه النشرة بما في ذلك، على سبيل المثال لا الحصر، عروض الأسعار والبيانات المالية؛ أو (ب) الخسارة أو الضرر الناشئ عن استخدام هذه النشرة، بما في ذلك على سبيل المثال لا الحصر، أي قرار استثماري ناتج عن ذلك. كما لن يكون بنك الإمارات دبي الوطني أو موردوه أو وكلاؤه أو مديروه أو المسؤولون فيه أو موظفوه أو ممثلوه أو خلفاؤه أو المتنازل لهم أو الشركات التابعة أو الكيانات التابعة، تحت أي ظرف من الظروف، بما في ذلك على سبيل المثال دون حصر الإهمال، مسؤولين تجاهك عن الأضرار المباشرة أو غير المباشرة أو العرضية أو التبعية أو الخاصة أو المادية أو المعنوية حتى لو تم إخطار بنك الإمارات دبي الوطني على وجه التحديد بإمكانية حدوث مثل هذه الأضرار الناشئة عن استخدام هذه النشرة، بما في ذلك على سبيل المثال لا الحصر، خسارة الإيرادات أو الفرص أو الأرباح المتوقعة أو خسارة العمل.

لا تقدّم هذه النشرة استشارة استثمارية مصممة بشكل فردي كما يتمّ إعدادها بغض النظر عن الظروف المالية الفردية وأهداف الشخص الذي يتسلّمها. تعتمد ملاءمة أي نشاط أو استراتيجية استثمارية على الظروف والأهداف الفردية للشخص وقد لا تكون هذه الأنشطة مناسبة لجميع الأشخاص. بالإضافة إلى ذلك، قبل الشروع في أي معاملة، يجب أن تكون المخاطر مفهومة تماماً وأن يتم تحديد ما إذا كانت المعاملة مناسبة بناءً على الأهداف الاستثمارية للشخص، والموارد المالية والتشغيلية والخبرات والظروف الأخرى ذات الصلة. يجب معرفة جميع الالتزامات المتعلقة بمعاملة معينة (والعلاقة التعاقدية) بما في ذلك، على سبيل المثال لا الحصر، طبيعة ومدى التعرّض للمخاطر وكذلك أي متطلبات وقيود تنظيمية مطبّقة عليها.

النظرة المستقبلية

لا يعتبر الأداء السابق بالضرورة دليلاً على الأداء المستقبلي ولا ينبغي اعتباره مؤشراً على الأداء المستقبلي لأي نشاط استثماري. لا تنصّ المعلومات الواردة في هذه النشرة على أنها تحتوي على جميع المواضيع ذات الصلة بأي استثمار أو أداة مالية معينة، ولا يتم ضمان دقّة جميع البيانات المتعلقة بالأمور المستقبلية. تشكّل بعض المواضيع الواردة في هذه النشرة والمتعلّقة بالأداء المستقبلي لبنك الإمارات دبي الوطني أو أعضاء مجموعته (المجموعة)، بما في ذلك على سبيل المثال لا الحصر، الإيرادات المستقبلية والأرباح والاستراتيجيات والآفاق وجميع البيانات الأخرى غير التاريخية في الأساس، "بيانات تطلعية ". تستند هذه البيانات التطلعية إلى التوقعات أو المعتقدات الحالية، بالإضافة إلى الافتراضات حول الأحداث المستقبلية المكوّنة من المعلومات المتاحة حالياً. غالباً ما تستخدم البيانات التطلعية كلمات مثل "توقع"، "هدف"، "رؤيا"، "تقدير"، "اعتزام"، "خطة"، "قصد"، "تسعى"، "تعتقد"، "سوف"، " قد "، " ينبغي"، "يمكن" أو كلمات أخرى ذات معنى مماثل. لا ينبغي الاعتماد بأي شكل على أي من هذه البيانات في اتخاذ قرار استثماري، لأن البيانات التطلعية، بطبيعتها، تخضع لمخاطر وتغيّرات معروفة وغير معروفة قد تؤدي إلى نتائج فعلية، وكذلك تغيّرات خطط المجموعة وأهدافها، وبذلك تختلف الوقائع الفعلية عن تلك المذكورة صراحة أو ضمنا في البيانات التطلعية. أي تستند تقديرات الأداء المستقبلي إلى افتراضات قد لا تتحقق فعلاً.

المخاطر

قد تعتمد البيانات الواردة في هذه النشرة على نماذج لا تعكس أو تأخذ في عين الاعتبار جميع العوامل المهمة المحتملة، مثل مخاطر السوق ومخاطر السيولة ومخاطر الائتمان. قد يستخدم بنك الإمارات دبي الوطني نماذج مختلفة، أو يجري تعديلات على التقييم، أو يستخدم منهجيات مختلفة عند تحديد أسعار تداول الأدوات المالية و/ أو عند تقييم أوضاع المخزون الخاصة به لدفاتره وسجلاته.

يتحمل المستثمر وحده وبالكامل مسؤولية استخدام هذه النشرة، ويتم توفير هذه النشرة وأي شيء وارد فيها "كما هو" و "كما هو وارد". لا يقدّم بنك الإمارات دبي الوطني أي ضمان من أي نوع، صراحة أو ضمناً، فيما يتعلق بهذه النشرة، بما في ذلك، على سبيل المثال لا الحصر، الرواج أو عدم الانتهاك أو الملكية أو الملاءمة لغرض ما أو استخدام معين.

ينطوي الاستثمار في الأدوات المالية على مخاطر وقد تتباين العائدات، كما قد تختلف قيمة ودخل استثماراتك بسبب التغيرات في أسعار الفائدة وأسعار الصرف والأسعار وعوامل أخرى، وهناك احتمال أن تخسر المبلغ الأساسي المستثمر.. لذلك، وقبل إجراء أي استثمار، يجب على المستثمرين الحصول على رأي مستشاريهم بشأن الآثار القانونية والتنظيمية والضريبية والتجارية والاستثمارية والمالية والمحاسبية المترتّبة على الاستثمار.

عند استلام هذه النشرة، يقرّ المستثمر بأنه على دراية تامة بوجود مخاطر مرتبطة بأنشطة الاستثمار. علاوة على ذلك، تقع مسؤولية الحصول على محتوى المستندات المتعلقة بأي نشاط استثماري موصوف في هذه النشرة وقراءتها وفهمها بعناية والسعي للحصول على استشارة مالية منفصلة ومستقلة إذا لزم الأمر لتقييم ما إذا كان النشاط الاستثماري المعين مناسباً أم لا، حصرياً على عاتق المستثمر.

الملكية الفكرية

تم إعداد هذه النشرة، وتصنيفها، وتحضيرها، ومراجعتها، واختيارها، وترتيبها من قبل بنك الإمارات دبي الوطني وآخرين (بما في ذلك بعض مصادر المعلومات الأخرى) من خلال تطبيق أساليب ومعايير الحكم التي تم تطويرها وتطبيقها عبر بذل الكثير من الوقت والجهد والأموال، وهي تعتبر ملكية فكرية قيّمة لبنك الإمارات دبي الوطني وغيره.

ستكون جميع الحقوق الحالية والمستقبلية في الأسرار التجارية، وبراءات الاختراع، وحقوق التأليف والنشر، والعلامات التجارية، وعلامات الخدمة، والمعرفة الفنية وغيرها من حقوق الملكية من أي نوع بموجب قوانين أي سلطة حكومية، محلية أو أجنبية، بين المستثمر وبنك الإمارات دبي الوطني، في جميع الأوقات، مملوكة بصورة فردية وحصرية من قبل بنك الإمارات دبي الوطني و/ أو الأطراف القانونية الأخرى.

باستثناء ما هو مسموح ومصرّح به كتابياً على وجه التحديد، لا يجوز للمستثمر نسخ أو استخدام أي محتوى في هذه النشرة أو أي جزء منها.

باستثناء ما هو مسموح ومصرّح به كتابياً على وجه التحديد، لا يجوز للمستثمر استخدام حقوق الملكية الفكرية المرتبطة بهذه النشرة، أو أسماء أي شخص مشارك أو مساهم في محتوى هذه النشرة، أو أي اختلافات أو مشتقات منها، لأي غرض كان.

هذه النشرة مخصصة للاستخدام والمنفعة غير التجارية فقط، وليست لإعادة البيع أو النقل أو التصرف أو الاستخدام من قبل، أو لصالح أي شخص أو كيان آخر. بقبول هذه النشرة، يوافق المستثمر على عدم استخدام أو نقل أو توزيع أو نسخ أو إعادة إنتاج أو نشر أو عرض أو تعديل أو إنشاء أو التخلص من أي معلومات واردة فيها بأي طريقة يمكن أن تتعارض مع المصالح التجارية لبنك الإمارات دبي الوطني. إضافة إلى ذلك، لا يجوز للمستثمر استخدام أي من العلامات التجارية أو الأسماء التجارية أو علامات الخدمات أو حقوق النشر أو شعارات بنك الإمارات دبي الوطني أو الشركات التابعة له بأي طريقة تترك انطباعاً بأن هذه العناصر تنتمي إلى المستثمر أو مرتبطة به، باستثناء ما يتمّ ذكره بخلاف ذلك من قبل بنك الإمارات دبي الوطني، مع موافقة خطية مسبقة. لا يمتلك المستثمر حقوق ملكية أي من العناصر المذكورة.

بنك الإمارات دبي الوطني هو بنك مرخص ومنظّم من قبل مصرف الإمارات العربية المتحدة المركزي.

المملكة المتحدة

تم إعداد هذه النشرة من قبل بنك الإمارات دبي الوطني ش.م.ع في الإمارات العربية المتحدة. وقد تم إصداره واعتماده للتوزيع على العملاء من قبل فرع لندن التابع لبنك الإمارات دبي الوطني ش.م.ع، المرخص له من قبل هيئة التنظيم التحوطي والمنظم من قبل هيئة السلوك المالي (FCA) وهيئة التنظيم الاحترازية في المملكة المتحدة. بعض الاستثمارات والخدمات غير متاحة لعملاء فرع لندن. لن يتم تنظيم أي خدمات يقدمها بنك الإمارات دبي الوطني ش.م.ع خارج المملكة المتحدة من قبل هيئة السلوك المالي (FCA) ولن تحصل على جميع أشكال الحماية الممنوحة للعملاء الأفراد بموجب نظام هيئة السلوك المالي(FCA) ، مثل خدمات المظالم المالية ونظام تعويض الخدمات المالية. قد تؤثر التغييرات في أسعار صرف العملات الأجنبية على أي من العائدات أو الدخل المنصوص عليه في هذه النشرة.

سنغافورة

تم إعداد هذه النشرة من قبل بنك الإمارات دبي الوطني ش.م.ع في الإمارات العربية المتحدة. وقد تم إصدارها واعتمادها للتوزيع على العملاء من قبل فرع بنك الإمارات دبي الوطني ش.م.ع. في سنغافورة المرخص من قبل سلطة النقد في سنغافورة (MAS) وهو خاضع للقوانين المعمول بها (بما في ذلك قانون المستشارين الماليين (FAA) وقانون الأوراق المالية والعقود الآجلة (SFA). لن تخضع أي خدمات يقدمها بنك الإمارات دبي الوطني ش.م.ع خارج سنغافورة للتنظيم من قبل MAS أو لأحكام FAA و/ أوSFA ، ولن تحصل على جميع أشكال الحماية الممنوحة للعملاء الأفراد بموجب FAA و/ أو SFA. قد تؤثر التغييرات في أسعار صرف العملات الأجنبية على أي من العائدات أو الدخل المنصوص عليه في هذه النشرة.

للحصول على مزيد من التفاصيل أو لتوضيح المحتويات حيثما اقتضى الأمر، يرجى الاتصال بمدير العلاقات الخاص بك.

لمعلومات الاتصال، يرجى زيارة

www.emiratesnbd.com

UAE

UAE