H2-2021 starts with a trifecta of questions on the economy, the direction of policy, and the virus

AT A GLANCE

- H2-2021 starts with a trifecta of questions on the economy, the direction of policy, and the virus

- Last week’s abundant data draws an encouraging picture on growth and monetary support

- But all the ingredients are in place for a potentially turbulent summer

The currently fast-spreading variant of covid has been designated by the triangle-shaped Greek letter Delta, which in mathematics is used to represent a difference.

The symbol is perfect: the investment landscape is also a triangle between the economy, the direction of policy, and the virus, and the scenario is all about divergences abating between the US and the rest of the world. On the former, last week’s deluge of data drew a clearer picture of an already known scenario. US growth is elevated, but not accelerating anymore. The ISM manufacturing came out at 60.6: strong, but below expectations. Job creation in June beat forecasts at 850k, but hours worked stalled and the unemployment rate unexpectedly rose. Bottom-line, data is good enough to justify optimism, but not hot enough to rush the Fed to tapering. These two edges of the triangle look supportive in the US. However, H2 is all about the accelerating economies in regions which had been the most affected by covid. The third edge of the triangle, the virus, is crucial. On that front, news are mixed. On the one hand, the Delta variant is spreading fast – and another mutation can happen anytime. On the other, new cases are trending down in key emerging regions like India, vaccines manufacturers are confident in their effectiveness, and governments are not considering new drastic restrictions.

We remain in the constructive camp, and expect the incoming economic data on services, and the imminent start of the Q2 earnings season to confirm. However, the combination of virus uncertainty, elevated valuations and very bullish positioning could put another triangle-shaped letter in the spotlight: the V of volatility. This is why our overweight equity is associated with significant positions in cash. Stay safe.

Cross-asset Update

With a few notable exceptions, the major central banks are looking to withdraw liquidity from the system by reducing the purchase of domestic treasuries in order to avoid the risk of the overheating of the economy, or that of financial instability. Everybody remembers the so-called ‘taper tantrum’ episode, the sell-off across stocks and bonds which took place in 2013 following Ben Bernanke’s announcement that the bond-buying program would be gradually reduced. This is the reason why the Fed this time is telegraphing its intentions well in advance, starting to ’talk about talking’ about tapering, as per Powell’s words, or mentioning that ‘people are on notice that these adjustments are coming’, as Dallas Fed Kaplan made clear a few days ago. The Bank of Canada and the Bank of England are leading the process, the former already tapering, the latter expected to be done with it by year-end, while the Fed and the Reserve Bank of Australia would be starting next year. The ECB and the Bank of Japan should fall only much later into line.

This, alongside the recent shift in stance on policy rates at the June meeting, when Fed officials raised their median projections for rate hikes in 2023, has important implications for the US dollar. Put it simply, the monetary authorities tapering first should begin the tightening process before others. Also, rising US rates will not bode well for some EM countries, where inflationary pressures will be forcing local central banks to tighten policy, which in turn would pressure growth and add to the pain of the domestic currencies. The dollar started 2021 on the backfoot, with consensus overwhelmingly convinced that QE forever and rate hikes nowhere to be seen on the forecast horizon would warrant a structural bear market in the world reserve currency. Since March this year speculative futures positioning has turned net dollar-long, an occurrence which in the past subsequently coincided with gains for dollar. It now seems that the bear market has once more being delayed and that one should at least be neutral, if not leaning bullish for the second half of the year, which should see rising US yields ahead of the beginning of the tapering implementation.

At the same time, one should wonder whether the tapering story should be taken at face value for the longer term. The Fed has boxed itself in a monetary trap, whereby yields are still at historically low levels and ever larger bond-buying programs have been necessary to achieve some degree of monetary accommodation. How can stimulus be withdrawn without thinking about the consequences in terms of debt-servicing costs as yields rise above tolerable levels? It seems to us that the most probable scenario will see the Fed at some point backtrack on its tapering implementation to continue with some form of easing, with yields capped at levels still in keeping with acceptable costs for the Federal debt. But what if instead of this blue-sky scenario inflation does not come off as much as projected from the currently elevated levels?

It seems that the Fed is finding itself into a tighter and tighter spot, where policy dilemmas one day could be more the norm, than the exception.

Fixed Income Update

It is that time of the year again. Short-term rates could have a volatile period with the US Debt ceiling back to the fore on 1st Aug, which would throw a spanner into the Federal Govt spending plans. The debt ceiling was suspended for two years in July 2019. The previous such episodes in 2011 and 2013 created heightened periods of volatility in the rates market and led to S&P cutting the US sovereign rating to AA+ from AAA. While there has been a deluge of liquidity due to the Fed’s balance sheet expansion and fiscal stimulus, the Treasury has reduced issuance of T-Bills by more than $680bn in the first half of the year, leading to a demand-supply mismatch for short-term funds. This was the main driving factor why FED played around with some short-term rates in its June FOMC.

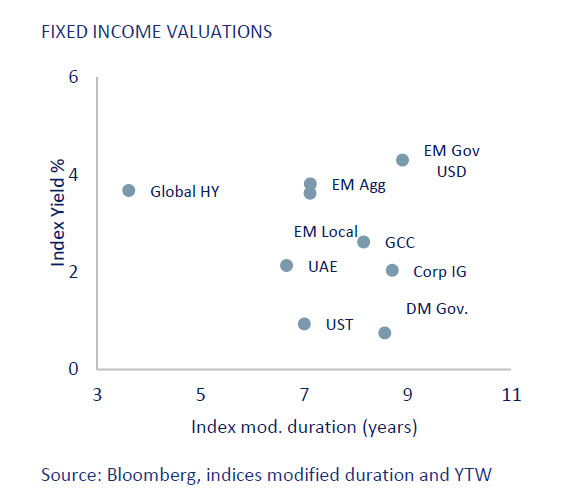

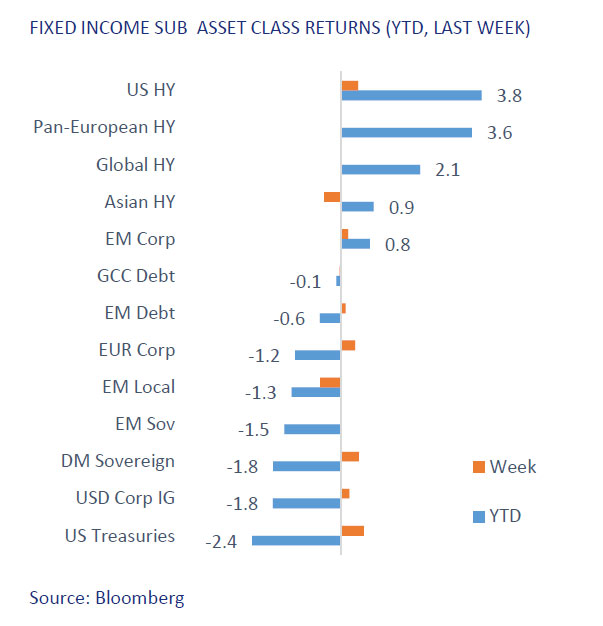

We are past the halfway mark for this year. It has been “A Tale of Two Quarters.” In Q1 2021, we observed growing fear of inflation gripping the markets. 10-year Treasury yields increased from 0.90% to 1.74%. Long-duration and safe-haven assets underperformed while the riskier segments of the asset class performed well. Q2 2021 saw the inflation fears easing up and culminating with the Fed’s June FOMC meeting clearly outlining rate hike expectations. Markets came around to be in sync with the Fed. 10-year treasury yields partially reversed their earlier trend to end the quarter below 1.5%. This resulted in a reversal of fortune for the long-duration assets such as EM Sovereign Debt that returned more than 3% in the second quarter.

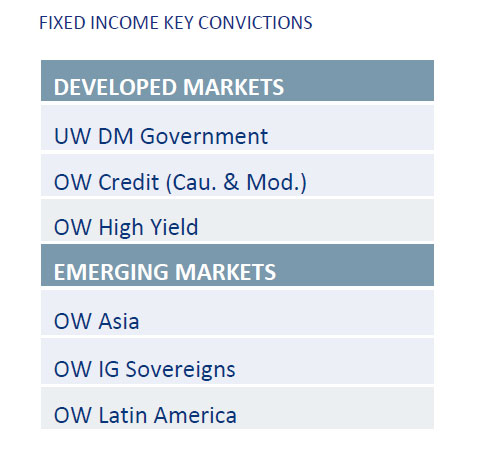

As we move into the second half of the year, the landscape for the credit investors seems calm on the surface, while undercurrents make us more cautious. We expect the 10-year yields to move higher as the current levels look unsustainable to us, with Jobs data remaining the critical indicator for monetary-policy decision making. Credit spreads, already tight, to end the year above previous tights achieved in 2018. Clients are advised to take profits on High-Yield corporates given the above 2% gain in the segment. We prefer to allocate more funds to Emerging Market Debt as the idiosyncratic risks we observed seem to be receding. We expect primary market deals to slow down in the second half as most of the regular issuers have tapped the markets and front-loaded their refinancing requirements. GCC primary markets came into the focus last week as Qatar Petroleum tapped the markets for the first time in a decade to issue the largest EM bonds deal this year by selling $12.5 Bn of multi-tranche securities.

Lastly, the risks to our constructive views simmer under the surface. The upcoming US debt-ceiling, the blow-out of the Covid-19 delta variant, and impending Fed taper announcements muddy the calm waters. Our advice to the clients would be to take some risks off the portfolio as we expect carry to be generating the majority of the future total returns this year.

Equity Update

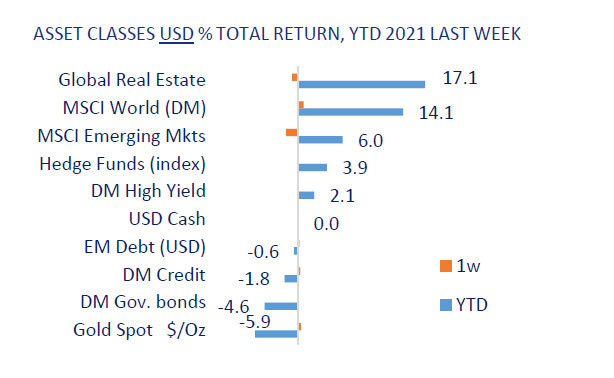

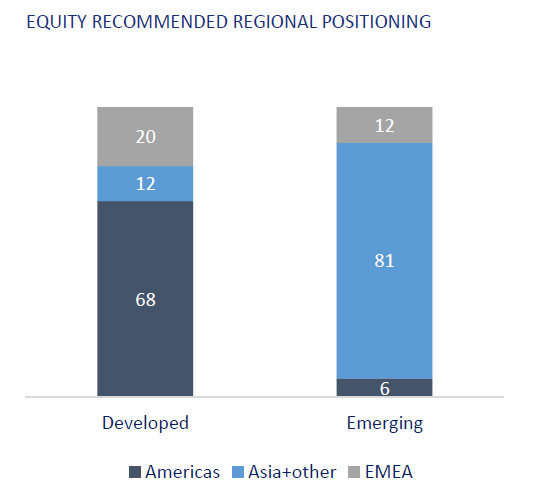

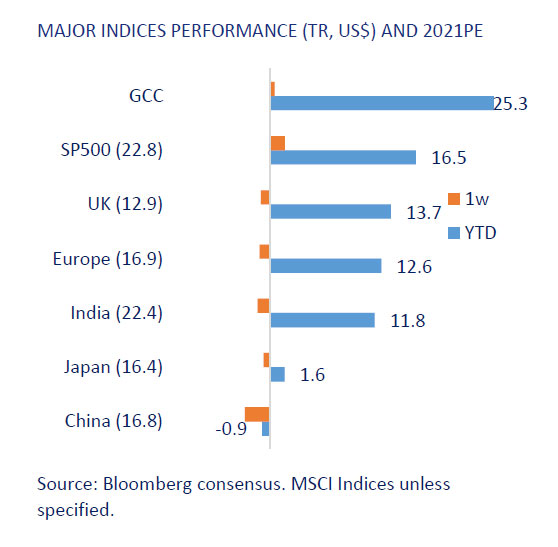

A good first half in 2021 for equities, continued into the first couple of trading days in July. The S&P 500 Index has posted seven straight days with new highs, as Technology which is 40% of the index incl. Communication Services, rallied amid a decline in Treasury yields, despite a stronger-than-expected June nonfarm payroll report. The gains of last week extend a strong stretch for stocks, that began post the pandemic induced sell off in March 2020. In H1 2021, developed market equities (+13%) saw an almost uninterrupted trajectory of gains from both Europe and the US, whilst Japan performance was choppy. Emerging market equities (+7.5%) were lower, with a large weight of China, which reversed its euphoric Jan start, ending H1 only slightly up. India ended H1 +12%, while the outstanding performer was the UAE with the Abu Dhabi Index +41% and the Dubai Index +16%. Global equities have rallied on exceptional Q1 earnings growth, with estimates for 2021 for 30 to 50% EPS growth across EM and DM economies with global economic growth estimates revised up and the reopening of vaccinated countries, leading to strong PMI’s and consumer demand. Sovereign bond yields are back in a safe zone for growth stocks, as inflation fears are seen as transitionary and tightening by Central banks some time away. Excess savings have led to equities receiving record inflows at over $600 bn in H1 2021.

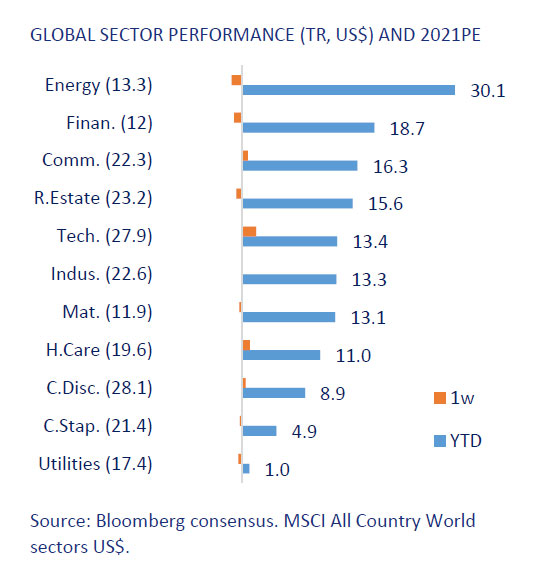

Whilst value has been the stronger factor in 2021, Q2 was positive for growth sectors. The tech sector, which was close to flat in Q1, rose +10% in Q2, in line with the 10 Year Treasury yield which moved from 1.74% to 1.47%. There should be more upside as tech valuations are no longer stretched and growth remains strong. In Europe, the reflation trade has dominated with shares in mining, industrial, and financial companies outperforming. Globally, it’s been a broad-based rally and whilst energy and financials have seen the strongest performance this year, Q2 saw Real Estate, Tech and Telecom pick up. Financials recently gave up some of their gains with yields falling, but it’s a good time to accumulate quality banking stocks as yields will start to rise, as we get closer to monetary policy tightening. Post a successful stress test, buybacks and dividends for the US banks are back as are dividends for European banks, no longer constrained by the ECB.

While a lot of the positive news is priced into markets, and we will see bouts of volatility, we remain constructive on further gains though not at the scale of H1. The Vix is at 15 compared to a 10 year average of 20, reflecting the current calmness of the markets which are taking the virus resurgence in their stride as the global vaccination programme accelerates.

Real estate globally is seeing a rebound as everyone wants a larger home post the pandemic lockdowns. The work culture has been redefined and many companies plan to allow employees to work 2-3 days from home on a permanent basis. Dubai Q2 villa prices are estimated to have risen by 6.3% y/y. The Case-Shiller U.S. home-price index for April rose 14.6% y/y, the fastest annual rate in more than 30 years. In the U.K. Nationwide said that British house prices rose 13.4% in June y/y the largest annual rise since 2004. Malls globally are also seeing increased footfall.

إخلاء مسؤولية

الموثوقية

يبذل بنك الإمارات دبي الوطني ش.م.ع ("الإمارات دبي الوطني") ما بوسعه للحصول على معلومات من مصادر يعتقد أنها موثوقة. ومع ذلك، لا يقدم بنك الإمارات دبي الوطني أي إقرار بأن المعلومات أو الآراء الواردة في هذه النشرة دقيقة أو موثوقة أو كاملة، كما أنه لا يمكن الاعتماد أو التصرف بناءً عليها دون مزيد من البحث والتحقق. الآراء والتقديرات والأحكام الواردة هنا هي آراء الكاتب وقد تخضع للتغيير دون إشعار. لا يتحمل بنك الإمارات دبي الوطني أي مسؤولية من أي نوع عن أي خسارة أو ضرر ناتج عن أي فعل أو قرار خاطئ يتم اتخاذه نتيجة للمعلومات الواردة في هذه النشرة. البيانات/ المعلومات الواردة هنا هي لأغراض توضيحية وليست مصممة لبدء أو إبرام أي معاملة. بالإضافة إلى ذلك، أعدت هذه النشرة في تاريخ ووقت محددين وهي لا تعكس التغييرات اللاحقة في السوق أو التغييرات في أي عوامل أخرى ذات صلة بتحديد ما إذا كان نشاط استثماري ما مناسباً أو لا. قد تتضمن هذه النشرة بيانات/ معلومات من أسواق الأوراق المالية ومصادر أخرى من جميع أنحاء العالم ولا يضمن بنك الإمارات دبي الوطني التسلسل أو الدقة أو الاكتمال أو التوقيت الذي تقدمه أطراف أخرى غير التابعة. علاوة على ذلك، يخضع توفير بعض البيانات/ المعلومات الواردة في هذه النشرة لشروط وأحكام الاتفاقيات الأخرى التي يعتبر بنك الإمارات دبي الوطني طرفاً فيها. يجب على أي شخص يرغب في الاعتماد على المعلومات الواردة في هذه النشرة أو استخدامها أن يتحقق ويتأكد وبشكل مستقل من دقة المعلومات واكتمالها وموثوقيتها ومدى ملاءمتها، ويجب أن يحصل على استشارة مستقلة ومحددة من قبل أحد المختصّين أو الخبراء المناسبين. علاوة على ذلك، لا تعني الإشارة إلى أي أداة مالية أو منتج استثماري، وجود سوق تداول فعلي لهذه الأداة أو المنتج. يتم توفير المعلومات والآراء الواردة في نشرات بنك الإمارات دبي الوطني للاستخدام الشخصي ولأغراض إعلامية فقط وهي خاضعة للتغيير دون إشعار. إن المواد والمعلومات الموجودة في هذه النشرة هي لغرض التداول العام فقط، ولم نأخذ في عين الاعتبار عند إعدادها الأهداف والوضع المالي والاحتياجات الخاصة لأي شخص محدّد، في أي مكان.

السرية

يتم تقديم هذه النشرة لكم عند الطلب على أساس السرية لأغراض إعلامية فقط وهي لا تخدم أي أغراض تجارية وليست معدّة ليتم تقديمها أو الكشف عنها لأي شخص آخر و/ أو إلى أي ولاية قضائية من شأنها أن تجعل التوزيع غير قانوني. لا يجوز للمستثمر عرض أي جزء من هذه النشرة للبيع أو توزيعها عبر أي وسيلة بما في ذلك، على سبيل المثال لا الحصر، البث التلفزيوني أو الإذاعي عبر الراديو أو شبكات الكومبيوتر أو الإنترنت، أو إنشاء قاعدة بيانات من أي نوع دون الحصول على موافقة خطية مسبقة من بنك الإمارات دبي الوطني.

التوصية

لا يمكن اعتبار أي محتوى في هذه النشرة طلباً أو عرضاً أو رأياً أو توصية من بنك الإمارات دبي الوطني لشراء أي ورقة مالية أو بيعها، أو لتقديم مشورة أو خدمات قانونية أو ضريبية أو محاسبية أو استثمارية فيما يتعلق بربحية أو ملاءمة أي ورقة مالية أو استثمار. كما أنها لا تقدم أي مشورة ائتمانية أو مالية.

الأطراف الأخرى

قد لا يكون الضمان أو الاستثمار المذكور في هذه النشرة مؤهلاً للبيع أو الاشتراك ضمن فئات معينة من المستثمرين. هذه النشرة غير مخصصة للاستخدام من قبل أي شخص أو التوزيع إلى أي شخص أو كيان في أي ولاية قضائية أو بلد حيث سيعتبر هذا الاستخدام أو التوزيع مخالفاً للقوانين واللوائح. تقع على عاتق أي شخص يمتلك هذه النشرة مسؤولية التحقيق ومراعاة جميع القوانين واللوائح المعمول بها في الولاية القضائية ذات الصلة. لا يجوز نقل هذه النشرة أو استخدامها من قبل طرف ثالث دون الحصول على موافقة صريحة من بنك الإمارات دبي الوطني. لا يجوز للمستثمر استخدام البيانات الواردة في هذه النشرة بأي طريقة لتحسين جودة أي بيانات يتم بيعها أو تقديمها إلى أي طرف ثالث.

المسؤولية القانونية

في حال وجود ما يتعارض مع ما هو منصوص عليه في هذه الاتفاقية، فلا يتحمّل بنك الإمارات دبي الوطني أو موردوه أو وكلاؤه أو مديروه أو المسؤولون فيه أو موظفوه أو ممثلوه أو خلفاؤه أو المتنازل لهم أو الشركات التابعة أو الكيانات التابعة المسؤولية، بأي شكل من الأشكال، تجاهك أو تجاه أي شخص آخر بسبب: (أ) عدم الدقة أو الأخطاء أو الحذف من هذه النشرة بما في ذلك، على سبيل المثال لا الحصر، عروض الأسعار والبيانات المالية؛ أو (ب) الخسارة أو الضرر الناشئ عن استخدام هذه النشرة، بما في ذلك على سبيل المثال لا الحصر، أي قرار استثماري ناتج عن ذلك. كما لن يكون بنك الإمارات دبي الوطني أو موردوه أو وكلاؤه أو مديروه أو المسؤولون فيه أو موظفوه أو ممثلوه أو خلفاؤه أو المتنازل لهم أو الشركات التابعة أو الكيانات التابعة، تحت أي ظرف من الظروف، بما في ذلك على سبيل المثال دون حصر الإهمال، مسؤولين تجاهك عن الأضرار المباشرة أو غير المباشرة أو العرضية أو التبعية أو الخاصة أو المادية أو المعنوية حتى لو تم إخطار بنك الإمارات دبي الوطني على وجه التحديد بإمكانية حدوث مثل هذه الأضرار الناشئة عن استخدام هذه النشرة، بما في ذلك على سبيل المثال لا الحصر، خسارة الإيرادات أو الفرص أو الأرباح المتوقعة أو خسارة العمل.

لا تقدّم هذه النشرة استشارة استثمارية مصممة بشكل فردي كما يتمّ إعدادها بغض النظر عن الظروف المالية الفردية وأهداف الشخص الذي يتسلّمها. تعتمد ملاءمة أي نشاط أو استراتيجية استثمارية على الظروف والأهداف الفردية للشخص وقد لا تكون هذه الأنشطة مناسبة لجميع الأشخاص. بالإضافة إلى ذلك، قبل الشروع في أي معاملة، يجب أن تكون المخاطر مفهومة تماماً وأن يتم تحديد ما إذا كانت المعاملة مناسبة بناءً على الأهداف الاستثمارية للشخص، والموارد المالية والتشغيلية والخبرات والظروف الأخرى ذات الصلة. يجب معرفة جميع الالتزامات المتعلقة بمعاملة معينة (والعلاقة التعاقدية) بما في ذلك، على سبيل المثال لا الحصر، طبيعة ومدى التعرّض للمخاطر وكذلك أي متطلبات وقيود تنظيمية مطبّقة عليها.

النظرة المستقبلية

لا يعتبر الأداء السابق بالضرورة دليلاً على الأداء المستقبلي ولا ينبغي اعتباره مؤشراً على الأداء المستقبلي لأي نشاط استثماري. لا تنصّ المعلومات الواردة في هذه النشرة على أنها تحتوي على جميع المواضيع ذات الصلة بأي استثمار أو أداة مالية معينة، ولا يتم ضمان دقّة جميع البيانات المتعلقة بالأمور المستقبلية. تشكّل بعض المواضيع الواردة في هذه النشرة والمتعلّقة بالأداء المستقبلي لبنك الإمارات دبي الوطني أو أعضاء مجموعته (المجموعة)، بما في ذلك على سبيل المثال لا الحصر، الإيرادات المستقبلية والأرباح والاستراتيجيات والآفاق وجميع البيانات الأخرى غير التاريخية في الأساس، "بيانات تطلعية ". تستند هذه البيانات التطلعية إلى التوقعات أو المعتقدات الحالية، بالإضافة إلى الافتراضات حول الأحداث المستقبلية المكوّنة من المعلومات المتاحة حالياً. غالباً ما تستخدم البيانات التطلعية كلمات مثل "توقع"، "هدف"، "رؤيا"، "تقدير"، "اعتزام"، "خطة"، "قصد"، "تسعى"، "تعتقد"، "سوف"، " قد "، " ينبغي"، "يمكن" أو كلمات أخرى ذات معنى مماثل. لا ينبغي الاعتماد بأي شكل على أي من هذه البيانات في اتخاذ قرار استثماري، لأن البيانات التطلعية، بطبيعتها، تخضع لمخاطر وتغيّرات معروفة وغير معروفة قد تؤدي إلى نتائج فعلية، وكذلك تغيّرات خطط المجموعة وأهدافها، وبذلك تختلف الوقائع الفعلية عن تلك المذكورة صراحة أو ضمنا في البيانات التطلعية. أي تستند تقديرات الأداء المستقبلي إلى افتراضات قد لا تتحقق فعلاً.

المخاطر

قد تعتمد البيانات الواردة في هذه النشرة على نماذج لا تعكس أو تأخذ في عين الاعتبار جميع العوامل المهمة المحتملة، مثل مخاطر السوق ومخاطر السيولة ومخاطر الائتمان. قد يستخدم بنك الإمارات دبي الوطني نماذج مختلفة، أو يجري تعديلات على التقييم، أو يستخدم منهجيات مختلفة عند تحديد أسعار تداول الأدوات المالية و/ أو عند تقييم أوضاع المخزون الخاصة به لدفاتره وسجلاته.

يتحمل المستثمر وحده وبالكامل مسؤولية استخدام هذه النشرة، ويتم توفير هذه النشرة وأي شيء وارد فيها "كما هو" و "كما هو وارد". لا يقدّم بنك الإمارات دبي الوطني أي ضمان من أي نوع، صراحة أو ضمناً، فيما يتعلق بهذه النشرة، بما في ذلك، على سبيل المثال لا الحصر، الرواج أو عدم الانتهاك أو الملكية أو الملاءمة لغرض ما أو استخدام معين.

ينطوي الاستثمار في الأدوات المالية على مخاطر وقد تتباين العائدات، كما قد تختلف قيمة ودخل استثماراتك بسبب التغيرات في أسعار الفائدة وأسعار الصرف والأسعار وعوامل أخرى، وهناك احتمال أن تخسر المبلغ الأساسي المستثمر.. لذلك، وقبل إجراء أي استثمار، يجب على المستثمرين الحصول على رأي مستشاريهم بشأن الآثار القانونية والتنظيمية والضريبية والتجارية والاستثمارية والمالية والمحاسبية المترتّبة على الاستثمار.

عند استلام هذه النشرة، يقرّ المستثمر بأنه على دراية تامة بوجود مخاطر مرتبطة بأنشطة الاستثمار. علاوة على ذلك، تقع مسؤولية الحصول على محتوى المستندات المتعلقة بأي نشاط استثماري موصوف في هذه النشرة وقراءتها وفهمها بعناية والسعي للحصول على استشارة مالية منفصلة ومستقلة إذا لزم الأمر لتقييم ما إذا كان النشاط الاستثماري المعين مناسباً أم لا، حصرياً على عاتق المستثمر.

الملكية الفكرية

تم إعداد هذه النشرة، وتصنيفها، وتحضيرها، ومراجعتها، واختيارها، وترتيبها من قبل بنك الإمارات دبي الوطني وآخرين (بما في ذلك بعض مصادر المعلومات الأخرى) من خلال تطبيق أساليب ومعايير الحكم التي تم تطويرها وتطبيقها عبر بذل الكثير من الوقت والجهد والأموال، وهي تعتبر ملكية فكرية قيّمة لبنك الإمارات دبي الوطني وغيره.

ستكون جميع الحقوق الحالية والمستقبلية في الأسرار التجارية، وبراءات الاختراع، وحقوق التأليف والنشر، والعلامات التجارية، وعلامات الخدمة، والمعرفة الفنية وغيرها من حقوق الملكية من أي نوع بموجب قوانين أي سلطة حكومية، محلية أو أجنبية، بين المستثمر وبنك الإمارات دبي الوطني، في جميع الأوقات، مملوكة بصورة فردية وحصرية من قبل بنك الإمارات دبي الوطني و/ أو الأطراف القانونية الأخرى.

باستثناء ما هو مسموح ومصرّح به كتابياً على وجه التحديد، لا يجوز للمستثمر نسخ أو استخدام أي محتوى في هذه النشرة أو أي جزء منها.

باستثناء ما هو مسموح ومصرّح به كتابياً على وجه التحديد، لا يجوز للمستثمر استخدام حقوق الملكية الفكرية المرتبطة بهذه النشرة، أو أسماء أي شخص مشارك أو مساهم في محتوى هذه النشرة، أو أي اختلافات أو مشتقات منها، لأي غرض كان.

هذه النشرة مخصصة للاستخدام والمنفعة غير التجارية فقط، وليست لإعادة البيع أو النقل أو التصرف أو الاستخدام من قبل، أو لصالح أي شخص أو كيان آخر. بقبول هذه النشرة، يوافق المستثمر على عدم استخدام أو نقل أو توزيع أو نسخ أو إعادة إنتاج أو نشر أو عرض أو تعديل أو إنشاء أو التخلص من أي معلومات واردة فيها بأي طريقة يمكن أن تتعارض مع المصالح التجارية لبنك الإمارات دبي الوطني. إضافة إلى ذلك، لا يجوز للمستثمر استخدام أي من العلامات التجارية أو الأسماء التجارية أو علامات الخدمات أو حقوق النشر أو شعارات بنك الإمارات دبي الوطني أو الشركات التابعة له بأي طريقة تترك انطباعاً بأن هذه العناصر تنتمي إلى المستثمر أو مرتبطة به، باستثناء ما يتمّ ذكره بخلاف ذلك من قبل بنك الإمارات دبي الوطني، مع موافقة خطية مسبقة. لا يمتلك المستثمر حقوق ملكية أي من العناصر المذكورة.

بنك الإمارات دبي الوطني هو بنك مرخص ومنظّم من قبل مصرف الإمارات العربية المتحدة المركزي.

المملكة المتحدة

تم إعداد هذه النشرة من قبل بنك الإمارات دبي الوطني ش.م.ع في الإمارات العربية المتحدة. وقد تم إصداره واعتماده للتوزيع على العملاء من قبل فرع لندن التابع لبنك الإمارات دبي الوطني ش.م.ع، المرخص له من قبل هيئة التنظيم التحوطي والمنظم من قبل هيئة السلوك المالي (FCA) وهيئة التنظيم الاحترازية في المملكة المتحدة. بعض الاستثمارات والخدمات غير متاحة لعملاء فرع لندن. لن يتم تنظيم أي خدمات يقدمها بنك الإمارات دبي الوطني ش.م.ع خارج المملكة المتحدة من قبل هيئة السلوك المالي (FCA) ولن تحصل على جميع أشكال الحماية الممنوحة للعملاء الأفراد بموجب نظام هيئة السلوك المالي(FCA) ، مثل خدمات المظالم المالية ونظام تعويض الخدمات المالية. قد تؤثر التغييرات في أسعار صرف العملات الأجنبية على أي من العائدات أو الدخل المنصوص عليه في هذه النشرة.

سنغافورة

تم إعداد هذه النشرة من قبل بنك الإمارات دبي الوطني ش.م.ع في الإمارات العربية المتحدة. وقد تم إصدارها واعتمادها للتوزيع على العملاء من قبل فرع بنك الإمارات دبي الوطني ش.م.ع. في سنغافورة المرخص من قبل سلطة النقد في سنغافورة (MAS) وهو خاضع للقوانين المعمول بها (بما في ذلك قانون المستشارين الماليين (FAA) وقانون الأوراق المالية والعقود الآجلة (SFA). لن تخضع أي خدمات يقدمها بنك الإمارات دبي الوطني ش.م.ع خارج سنغافورة للتنظيم من قبل MAS أو لأحكام FAA و/ أوSFA ، ولن تحصل على جميع أشكال الحماية الممنوحة للعملاء الأفراد بموجب FAA و/ أو SFA. قد تؤثر التغييرات في أسعار صرف العملات الأجنبية على أي من العائدات أو الدخل المنصوص عليه في هذه النشرة.

للحصول على مزيد من التفاصيل أو لتوضيح المحتويات حيثما اقتضى الأمر، يرجى الاتصال بمدير العلاقات الخاص بك.

لمعلومات الاتصال، يرجى زيارة

www.emiratesnbd.com

UAE

UAE