دبي، الإمارات العربية المتحدة، 28 يناير 2018: شكلت أدوات الدخل الثابت في منطقة الشرق الأوسط وشمال أفريقيا ملاذاً آمناً نسبياً رغم تقلبات السوق في العام 2018. وبلغ إجمالي إصدارات الصكوك والسندات بالعملة الأجنبية في منطقة الشرق ألوسط وشمال أفريقيا 84 مليار دولار أمريكي في 2018، مع وجود زيادة في الطلب على الإصدارات الجديدة حيث تمت تغطية الاكتتاب في سندات الدين الإقليمية بمعدل مرتين ومرتين ونصف، وذلك بحسب التقرير الذي أصدرته شركة الإمارات دبي الوطني لإدارة الأصول، وشركة كامكو للاستثمار، وشركة فيش لإدارة الأصول. ومن المرجّح أن يبقى إقبال المستثمرين قويّاً في العام 2019، بالنظر إلى إدراج سندات دول مجلس التعاون الخليجي ضمن مؤشر جي بي مورغان للأسواق الناشئة، ومواصلة الحكومات الإقليمية بجهودها لتحقيق طموحات أجنداتها الإصلاحية. ويوفر التقرير المشترك الصادر بعنوان: "أسواق الدين في الشرق الأوسط وشمال أفريقيا: مجالٌ آخذ بالتطوّر لفائدة مستثمري الدخل الثابت"، نظرة متعمقة حول أداء أسوق الدخل الثابت الإقليمية في عام 2018 والتوقعات المستقبلية لعام 2019.

تتطور الأسواق المالية في منطقة الشرق الأوسط وشمال أفريقيا بوتيرة متسارعة، وهناك المزيد من السياسات الخارجية التي تهدف لتحقيق التكامل مع الأسواق المالية العالمية مما يؤدي إلى اتساع نطاق الأدوات المالية المتداولة في المنطقة، وبالتالي تحفيز المستثمرين الدوليين والمحليين لدخول هذه الأسواق. ويأتي تخصيص أدوات الدخل الثابت لمنطقة الشرق الأوسط وشمال أفريقيا مدعوماً بتنامي حصة المنطقة من الناتج المحلي الإجمالي العالمي، حيث تشير التوقعات إلى نمو الناتج المحلي الإجمالي في دول مجلس التعاون الخليجي إلى 2.0% في العام 2019 مقارنة مع 1.8% في العام 2015، في حين يُتوقع أن ترتفع حصتها من الناتج المحلي الإجمالي للأسواق الناشئة من 4.7% إلى 5.0%.

وعلّق المُحلل المالي المعتمد، فيصل حسن، الرئيس التنفيذي لقطاع تطوير الأعمال ومسؤول بحوث الاستثمار في شركة كامكو للاستثمار بالقول :

" لقد ارتفع إجمالي الدين الحكومي الإقليمي كنسبة مئوية من الناتج المحلي الإجمالي من 29.7% في العام 2014 إلى 44.4% في العام 2018، وذلك في أعقاب سلسلة من الإصدارات. وكان العجز المالي في معظم دول الشرق الأوسط وشمال أفريقيا سبباً في زيادة الدين الحكومي، ومن المتوقع أن يستمر هذا التوجه في العام 2019 ما يوفر مجموعة جديدة من الفرص للمستثمرين. كما إن الإصلاحات التي يجري تنفيذها في جميع أنحاء منطقة الشرق الأوسط وشمال أفريقيا تجعلها وجهة جاذبة للمستثمرين العالميين؛ فالإنفاق على البنية التحتية لا يزال يمثل أولوية بالنسبة لصنّاع السياسات، كما أن توسيع القطاعات غير النفطية لتنويع الاقتصادات بعيداً عن الاعتماد على النفط قد حظي بدعم من جميع حكومات المنطقة تقريباً".

وبعد أقل من شهر على بداية العام 2019، قامت دول مجلس التعاون الخليجي فعلياً بإصدار 9.1 مليار دولار أمريكي من السندات السيادية والشركات على السواء، بما في ذلك الصندوق السيادي السعودي، وبنك أبو ظبي الأول (صكوك) وبنك دبي الإسلامي (المستوى الإضافي 1)، ما يُجسد المشهد لبقية العام. بالإضافة إلى ذلك، هناك توقعات على نطاق واسع بأن تقوم أرامكو بإصدار سندات دين في الربع الثاني من 2019 لتمويل استحواذها على أسهم سابك.

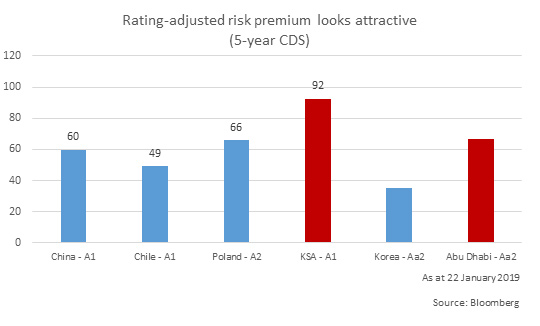

كما يشدد التقرير على أنه، وفي الوقت الذي تبدو فيه السندات الإقليمية جاذبة على أساس التصنيفات المُعدلة مقارنة بنظرائها في أسواق ناشئة أخرى، فإن هناك مجموعة من الاعتبارات المهمة للمستثمرين بما في ذلك عدم اليقين بشأن الأوضاع الجيوسياسية، واحتمالية تخفيض التصنيفات الإئتمانية، على الرغم من أن هذا العامل مستبعد فيما يتعلق بمعظم الصناديق السيادية من خلال مبادرات التنويع، وزيادة العرض الذي ينطوي على مخاطر وفرة الطلب، واعتماد المنطقة بشكل مفرط على النفط كمصدر للإيرادات.

من جهته، قال المحلل المالي المعتمد، بارث كيكاني، مدير الدخل الثابت في شركة الإمارات دبي الوطني لإدارة الأصول:

" في العام الماضي، شكّلت أدوات الدخل الثابت في دول مجلس التعاون الخليجي ملاذاً آمناً خلال فترة عمليات البيع الواسعة في الأسواق الناشئة. وبالنسبة للعام 2019، نعتقد أن المخاطر أكثر توازناً، وعلى المستثمرين أن يكونوا أكثر فطنة في خياراتهم الائتمانية. وفي حين تنشأ المخاطر من تقلبات أسعار النفط، وزيادة الإصدار، وعدم اليقين الجيوسياسي، قد يستفيد المستثمرون من علاوات المخاطر الجاذبة، والعوامل الأساسية الآخذة بالتحسن، وكذلك فوائد الإدراج على المؤشر مما يؤدي إلى اكتشاف الأسعار بفاعلية. علاوة على ذلك، ومع ربط معظم العملات الخليجية بالدولار الأمريكي، فإن هذا يؤكد على جاذبية أقساط المخاطر النسبية وسط تباطؤ معدلات صرف العملات الأجنبية في الأسواق الناشئة وزيادة قوة الدولار الأمريكي".

علاوة على ذلك، تعتبر إصدارات الديون المساندة (الثانوية) في القطاع المالي ذات جاذبية خاصة للمستثمرين؛ حيث تستفيد بشكل كبير من مميزات فريدة من نوعها تشمل عدم وجود معدلات عالية لتدخلات رأس المال، وحصص الملكية الكبيرة من الصناديق السيادية الخليجية، وغياب قاعدة دافعي الضرائب التي تقلل من المخاطر المعنوية في حال وجود أي ضخ رأسمالي وقائي وأرباح عالية قابلة للتوزيع في مقابل إسقاط عائد السند. وبالنظر إلى سهولة الوصول إلى أسواق رأس المال، فإن جهات الإصدار عادة ما تطرح الإصدارات في أول تاريخ استحقاق، وبالتالي فإن مستويات المخاطرة منخفض بشكل كبير في المنطقة.

وقال فيليب جود، الرئيس التنفيذي ورئيس إدارة المحافظ في شركة فيش لإدارة الأصول:

" من الدوافع الرئيسية للمستثمرين، الذين شجعوا على مزيد من العرض بسبب ما أظهروه من زيادة في الطلب، هو توسيع الهوامش نتيجة لارتفاع أسعار الفائدة في الولايات المتحدة. وإلى أن يتحقق التوازن من جديد في سوق الأسعار، فإن الأسواق الناشئة تبقى بدائل جاذبة للتخصيص، ودول مجلس التعاون الخليجي هي من بين أكثر الدول جاذبية. وتواصل معظم الدول الضغط باتجاه تنفيذ أجندتها الإصلاحية، وستكون موازنة وتيرة الإصلاح واحدة من الدوافع الرئيسية للاستقرار في المنطقة. وفي هذه الأثناء، يظل أداء أسعار النفط أمراً حاسماً، ومحركاً رئيسياً للائتمان ".

ولا تزال مخاطر التعثر في دول مجلس التعاون الخليجي منخفضة رغم التقلبات في أسعار النفط. وقد شهدت منطقة دول مجلس التعاون الخليجي عددأ قليلاً من حالات التخلف عن السداد أو إعادة الهيكلة بالمقارنة مع الأسواق الناشئة الأوسع نطاقاً. كما توفر الاحتياطيات الحكومية الكبيرة، الموجودة على شكل صناديق سيادية، الدعم في أوقات الشدة وتشكّل مصدراً للسيولة يمكنه أن يقلل من مخاطر التعثر في سداد الديون، وهو ما يعتبر أحد عوامل الاختلاف الرئيسية عن نظيراتها من الأسواق الناشئة الأخرى.